En breve: lo que dicen los datos

- América Latina es una compradora pequeña en un mercado grande y concentrado. La región concentra alrededor del 8% de la población mundial pero representa solo cerca del 5% de un mercado farmacéutico global de unos US$1,7 billones, mientras que Estados Unidos por sí solo absorbe alrededor del 53%.2 En los ingredientes activos que sustentan cada medicamento, la región tiene menos del 1% de la capacidad de producción global.3

- Capacidad no es igual a autonomía. Las plantas de ALC ya suministran la mayoría del medicamento que la región consume físicamente (aproximadamente 73% del volumen de medicamentos terminados en Brasil, cerca del 80% en Colombia, alrededor del 70% en Argentina y alrededor del 60% de la lista de medicamentos esenciales de Cuba),4 sin embargo la región aún importa cerca del 91% del valor de sus medicamentos desde fuera de ALC (CEPAL, midiendo el comercio intra-regional independientemente, sitúa la participación extra-regional en alrededor del 87%).

- La exposición es de alto valor, no de alto volumen. ALC importa el 91% del valor de sus medicamentos pero solo alrededor del 53% de los kilogramos que compra; los medicamentos extra-regionales cuestan aproximadamente US$103 por kilogramo frente a unos US$12 por kilogramo los intra-regionales,5 de manera que un choque de suministro impacta con más fuerza en los fármacos complejos y patentados que suelen sufrir restricciones de exportación primero.

- Va más allá de los medicamentos terminados, hasta los ingredientes activos. Incluso los productores regionales importan cerca del 59% de sus ingredientes activos (por valor) desde China e India; Brasil ahora fabrica apenas alrededor del 5% de los suyos, frente a aproximadamente 55% en los años 80.1 El resto de ese suministro proviene mayoritariamente de Europa y EE. UU., no de la región, de modo que la dependencia es más profunda de lo que sugiere la sola cifra de China e India.

- La capacidad de exportación genuina casi no existe. De los 33 países, solo la República Dominicana muestra una ventaja real en exportaciones, y se trata de un enclave en zona franca orientado a Estados Unidos, no de capacidad que la región pueda redirigir a sus propias estanterías en una crisis. Casi ningún país dispone de capacidad excedente exportable para compartir.

- Existen las piezas de una respuesta regional; no existe un vehículo regional único. La compra conjunta ha ahorrado al bloque COMISCA de Centroamérica del orden de US$210 millones y reducido precios entre 30 y 60% en muchos productos;6 combinada con producción selectiva y coordinación, podría repatriar 19–32 puntos de la dependencia para 2035, del orden de US$8–13 mil millones al año.7 Pero la región aún no cuenta con una herramienta de integración única, de modo que el trabajo es construirla a partir de unos pocos dispuestos a cooperar.

- No podemos gestionar plenamente lo que no medimos. No existe una serie estandarizada y regional sobre qué proporción de la demanda de medicamentos de cada país se satisface con producción doméstica. Construir esa visibilidad es una de las medidas más baratas y rápidas disponibles, y una condición previa para dirigir el resto.

El veredicto. América Latina y el Caribe ya fabrican la mayor parte de sus propios medicamentos por volumen: las plantas de la región suministran la mayoría de las pastillas que la gente consume. La brecha de seguridad de suministro es por tanto más estrecha y más específica que la habitual preocupación de "la región no puede fabricar sus propios medicamentos". Se ubica en dos sitios: los medicamentos de alto valor y con patente, y los ingredientes activos detrás de casi todos los fármacos, aproximadamente el 59% de los cuales la región compra a China e India.1 Esa brecha vale del orden de US$33.000 millones al año en valor de medicamentos importados, un piso conservador: solo los diez mercados más grandes obtienen cerca de US$29.000 millones de su suministro fuera de la región. Cerrar la brecha no es elegir entre construir 33 plantas nacionales o importar todo; es una cuestión regional con varias palancas a la vez, y la región ya está probando cada una de ellas. La oportunidad es hacerlo con intención y en conjunto.

Cómo leer este informe: medimos la dependencia en dólares e ingredientes activos, no en número de fábricas

Un debate que gira en torno a "¿la región fabrica sus propios medicamentos?" suele resolverse con anécdotas: una planta de vacunas aquí, un campeón de genéricos allá. En cambio, medimos la dependencia directamente, en dos monedas que importan para la seguridad del suministro: dinero y moléculas.

Para los medicamentos terminados usamos datos de comercio UN Comtrade (capítulo HS 30) para los 33 países de ALC, calculando la participación de cada país de importaciones originadas fuera de la región al sumar sus importaciones desde cada socio latinoamericano y caribeño frente a su total mundial: un método por todos los socios, no una aproximación por un puñado, aplicado tanto por valor como por peso neto en kilogramos.

Para los ingredientes farmacéuticos activos usamos la canasta de códigos HS6 curada por EFPIA que aísla ingredientes de uso farmacéutico, y rastreamos su origen. Para ubicar capacidad real de producción calculamos la ventaja comparativa revelada en exportaciones farmacéuticas de cada país, y para dimensionar la oportunidad construimos un modelo de escenarios transparente hasta 2035. Donde los datos son escasos lo indicamos: estadísticas robustas de volumen de producción existen solo para unas ocho a diez de las 33 naciones; cinco (Cuba, Haití, Venezuela, Santa Lucía, San Cristóbal y Nieves) no reportan comercio reciente, y el número principal es deliberadamente un límite inferior.

América Latina está al margen de una industria de US$1,7 billones, comprando mucho más de lo que fabrica

Para entender la exposición regional, comience por su posición mundial. El mercado farmacéutico global vale aproximadamente US$1,7 billones al año y está extraordinariamente concentrado: Estados Unidos por sí solo representa cerca del 53%.2 América Latina y el Caribe, 33 países y alrededor del 8% de la población mundial, representan apenas cerca del 5%, en el orden de US$92.000 millones.2 La región consume mucho más medicamento del que su cuota de mercado sugiere y produce mucho menos.

La asimetría es más marcada una capa abajo, en los ingredientes farmacéuticos activos (API) que son el punto de partida molecular de cada fármaco. La fabricación global de APIs está dominada por dos países: India y China juntos concentran aproximadamente dos terceras partes de la capacidad de producción registrada, y ALC representa menos del 1% de esa capacidad.3

Este es el telón de fondo global para leer el resto del informe. Cuando más adelante surge la dependencia de China e India, puede ser tentador asumir que el resto se produce en casa. No es así. La región es un participante pequeño y tardío en un mercado donde un puñado de países fabrica los ingredientes activos y la mayor parte del mundo, ricos o pobres, los compra. El desafío particular de ALC no es ser extraordinariamente dependiente en términos absolutos; es que tiene la menor capacidad entre las grandes regiones para hacer algo cuando el suministro se aprieta.

La urgencia: en 2020 la región aprendió que la capacidad en papel no es suministro cuando el mundo cierra sus puertas

En los primeros meses de la pandemia de COVID-19, la idea abstracta de "dependencia de importaciones" se hizo escasez concreta. Más de 70 países restringieron exportaciones de productos médicos, entre ellos cuatro de los cinco principales proveedores de América Latina.8 Una región que importa la abrumadora mayoría del valor de sus medicamentos no tenía, por definición, una alternativa regional: cuando los proveedores priorizaron a su propia población, ALC quedó en la fila. En Manaos, en enero de 2021, una de las mayores ciudades brasileñas se quedó sin oxígeno médico al desbordarse los hospitales; dos meses después, el Serum Institute of India detuvo exportaciones de vacunas para proteger la ola india, interrumpiendo el suministro regional a través de COVAX de un golpe.

Esto no es una pieza de museo; las conmociones continúan. En 2024, los ataques hutíes desviaron carga del Canal de Suez hacia el Cabo de Buena Esperanza, sumando alrededor de dos semanas a los tiempos de envío; a mediados de 2025, la escalada entre Estados Unidos, Israel e Irán amenazó el paso por el Estrecho de Ormuz, por el que transita cerca de un tercio del crudo marítimo mundial. Las tarifas de carga aérea desde India se dispararon hasta un 350%, las primas de seguro aumentaron, y los analistas alertaron que los precios de genéricos y hasta de fármacos oncológicos sensibles a temperatura transportados por esas rutas podrían moverse en semanas.9

India, la "farmacia del mundo", depende por su parte de China para cerca del 70% de sus insumos a granel, y a comienzos de 2025 productores chinos bajaron precios clave de ingredientes activos entre 40 y 50%, recordando quién fija las condiciones.9

La fragilidad no es solo por conflictos distantes: cuando el huracán Helene inundó una planta en Carolina del Norte en 2024 que fabricaba más de la mitad de las bolsas de fluidos intravenosos de Estados Unidos, los hospitales estadounidenses racionaron solución salina durante meses, y EE. UU. alcanzó un récord de 323 desabastecimientos activos de medicamentos a comienzos de ese año.10 Incluso los sistemas más ricos están expuestos, por lo que ambos ahora tratan la dependencia de ingredientes como una vulnerabilidad estratégica: Washington avanzó hacia aranceles de hasta 100% sobre medicamentos de marca a menos que se fabriquen en suelo estadounidense, y Bruselas promovió una Critical Medicines Act dirigida a la dependencia de China e India.10 El péndulo global se mueve de la compra al menor costo hacia "fabricar más cerca", y América Latina debe decidir su posición en ese cambio.

La pandemia no creó la dependencia; la reveló, y los años siguientes siguieron exhibiéndola. La revelación ocurrió precisamente donde este informe sitúa la brecha: en los productos complejos de alto valor y los ingredientes activos que la región no produce. Esto resuelve una aparente paradoja que desarrollan los capítulos siguientes. Ante un choque de suministro, la región está mayormente cubierta en volumen cotidiano y esenciales, las pastillas que sus plantas ya fabrican; pero está agudamente expuesta en la franja angosta, de alto valor y profunda en insumos, que no produce. La vulnerabilidad no es que se apague todo; es que se apagan exactamente los fármacos más caros y difíciles de reemplazar.

La lectura constructiva es que cada choque también catalizó una respuesta y un apetito genuino por invertir en producción, no solo por comprar mejor. En un año tras la pandemia, las instituciones regionales convergieron en una agenda compartida: la OPS lanzó una Plataforma Regional para avanzar la manufactura; la CEPAL, con mandato de los 33 estados de la CELAC, produjo un Plan de Autosuficiencia en Salud; el BID y la CAF comenzaron a financiar el giro.11 La voluntad y la plataforma existen. Lo que necesitan ahora es evidencia sobre dónde dirigir la inversión y el reconocimiento de que la región no es un mercado único sino varios.

La región no puede gestionar lo que no mide, y esa brecha es un hallazgo en sí mismo

Antes de la primera figura, una admisión que es también diagnóstico: no existe una serie estandarizada, a nivel regional, sobre qué proporción de la demanda de medicamentos de cada país se satisface con producción doméstica. Podemos medir el comercio con precisión para 28 de los 33 países, pero la autosuficiencia por volumen de producción está documentada en forma utilizable solo para unas ocho a diez naciones. Los pequeños estados caribeños y centroamericanos publican casi nada, en parte porque la mayoría son beneficiarios puros de compra conjunta y no productores, una característica estructural de la región, no solo una brecha de reporte.

Esto importa porque una región no puede orientar lo que no ve. La misma ausencia de un sistema compartido de monitoreo de producción que restringe este análisis es precisamente lo que deja a los ministerios a ciegas durante una escasez, incapaces de saber, en tiempo real, qué medicamentos esenciales dependen de un único proveedor extranjero. Construir esa visibilidad, un conjunto de datos común sobre producción, capacidad, dependencias de fuente única y de dónde provienen los ingredientes activos, es una de las medidas más baratas y rápidas disponibles y una condición previa para cada recomendación que sigue. La primera inversión que una región seria sobre seguridad farmacéutica puede hacer es conocerse a sí misma, cuantitativa y continuamente. Es un tema recurrente en este informe: mejores datos no son una nota al pie de la estrategia; son su primer paso.

El mapa de capacidades: quién fabrica y quién compra, y por qué solo uno de 33 tiene una ventaja exportadora genuina

Cuando evaluamos los 33 países sobre si tienen una ventaja competitiva en producción farmacéutica, solo uno supera la barrera: la República Dominicana. Aquí importa una aclaración, porque la medida es fácil de malinterpretar. Usamos la ventaja comparativa revelada, la métrica comercial estándar de si un país exporta más de un producto de lo que predeciría el promedio mundial. Captura la orientación exportadora, no la capacidad manufacturera per se.

Brasil, México, Argentina, Colombia y Chile, los cinco mercados más grandes, puntúan por debajo del promedio global, no porque no puedan fabricar medicamentos (evidentemente lo hacen para decenas de millones de sus propios ciudadanos), sino porque fabrican para su mercado interno y prácticamente no tienen excedente exportable para redirigir. Eso es precisamente el punto para la seguridad de suministro: un gran productor doméstico sin colchón exportable no puede convertirse fácilmente en proveedor regional de última instancia cuando un vecino ve cortadas sus importaciones. Y la ventaja de la República Dominicana es real pero estrecha: es un cluster en zona franca orientado a formular y envasar para exportación a Estados Unidos, con la mayor parte de la producción legalmente dirigida fuera del mercado regional.

Leyendo los 33 países por lo que producen y de lo que dependen, los clasificamos en seis perfiles mediante reglas simples sobre ratios de comercio y ventaja revelada, y los perfiles tienen rostros concretos. En la cima están cuatro países con infraestructura manufacturera establecida, cada uno con una lección distinta:

- Brasil produce a escala, pero sigue dependiendo de insumos importados. Sus laboratorios públicos y campeones privados (Eurofarma, EMS, Hypera) producen miles de millones de dosis al año; Bio-Manguinhos de Fiocruz suministra vacuna contra la fiebre amarilla a más de 80 países, y el Instituto Butantan es el mayor productor de vacunas de la región. A 2026, ANVISA es el único regulador latinoamericano admitido en el esquema internacional PIC/S. Sin embargo Brasil importa más del 90% de sus ingredientes activos: ensamblaje de clase mundial basado en insumos importados.

- Argentina tiene profundidad de mercado y ambición biotecnológica. Empresas de propiedad nacional controlan alrededor del 70% del mercado interno, y durante la COVID el fabricante de biológicos mAbxience produjo la sustancia activa para la vacuna de AstraZeneca (el primer producto de este tipo fabricado en la región para apoyar una autorización de uso de emergencia de la OMS), mientras Sinergium Biotech se integró en la red de transferencia tecnológica de ARNm de la OMS.

- Cuba es un caso biotecnológico atípico bajo tensión económica. BioCubaFarma abastece cerca del 60% de la lista básica de la isla y desarrolló sus propias vacunas COVID, pero las crisis crónicas muestran lo que pasa cuando el modelo técnico supera la base económica que debe sostenerlo: a fines de 2024 más de 460 medicamentos, más del 70% de la lista básica, estaban ausentes o escasos, y Cuba recurrió a toneladas de ingredientes activos indios para mantener líneas de antibióticos.12 La biotecnología sofisticada no sustituye el acceso fiable a ingredientes activos básicos.

- México tiene tamaño de mercado sin profundidad manufacturera. El segundo mercado más grande de la región funciona mayormente con un modelo de fill-and-finish (importando el ingrediente activo y envasándolo en dosis terminadas), importando alrededor del 90% de sus ingredientes activos según estimaciones de la industria; tamaño y profundidad no son lo mismo.

Por debajo se encuentra un grupo de formuladores orientados a la exportación (Costa Rica, Guatemala, El Salvador, Uruguay) que rinden por encima de su tamaño; los cinco grandes productores para el mercado doméstico descritos arriba; siete importadores de mercado medio (Perú, Ecuador, Panamá, Honduras, Nicaragua, Paraguay, Bolivia); una capa de microimportadores caribeños que prácticamente no fabrican; y cinco países cuyos datos comerciales son demasiado escasos para ubicarlos con precisión (Cuba se coloca aquí por motivos de datos, aunque su biotecnología la sitúa en una clase propia). Dos actores emergentes y ambiciosos, VaxThera de Colombia y BogotaBio, están construyendo capacidad en biológicos que aún no existe a plena escala, pero la dirección y el financiamiento son reales.13

El punto de la tipología no es clasificar ganadores y perdedores. Es que estos perfiles tienen necesidades distintas. Un microimportador caribeño y una potencia industrial como Brasil no enfrentan el mismo problema, y no serán ayudados por la misma política. Esa única idea convierte un diagnóstico en un plan, y explica por qué las recomendaciones posteriores no son de talla única.

El punto ciego de los APIs: la "manufactura" regional es, en gran medida, formulación de ingredientes activos importados

Una palabra sobre términos, porque ahí suele empezar la confusión. Un medicamento tiene dos partes: el ingrediente farmacéutico activo (API), la molécula que ejerce el efecto terapéutico, y la formulación que la convierte en una tableta o un vial inyectable. Fabricar medicamentos implica tres actividades muy distintas: sintetizar el API (el paso más difícil y más intensivo en capital), formular y envasar en dosis terminadas (fill-and-finish), y la fabricación de ciclo completo que integra ambas. La mayor parte de América Latina opera en el segundo nivel. Formula APIs importados en productos terminados. Pocos actores alcanzan el primero.

Brasil es el caso documentado. Produce solo alrededor del 5% de los ingredientes activos que consume su industria, e importa el ~95% restante, una reversión llamativa desde el aproximadamente 55% de producción doméstica en los años 80, perdida en cuatro décadas de desindustrialización.1 Y esas importaciones provienen abrumadoramente de dos orígenes: China e India suministran poco más de la mitad de las compras de API de Brasil por valor (alrededor del 55%), y aproximadamente tres cuartas partes de las instalaciones extranjeras autorizadas a exportar ingredientes activos hacia Brasil.14

En los países productores que medimos, nuestro rastreo con la canasta propia confirma el mismo patrón: alrededor del 59% de las importaciones de ingredientes activos, por valor, provienen de China e India (un promedio de países no ponderado de aproximadamente 60%), oscilando entre cerca del 40% y 78% por país. Esa es la concentración de dónde se compran esos ingredientes. Una medida separada, cuánto de ese insumo se compra en el extranjero, es igualmente impactante: las cifras de la OPS 2025 sitúan la dependencia externa de ingredientes activos en aproximadamente 95% para Brasil y 85% para Argentina, los dos mayores fabricantes de la región.15

Este punto exige una lectura cuidadosa, y hace el cuadro más grave, no menos. El ~41% que no proviene de China e India no se fabrica en América Latina; viene mayormente de Europa y Estados Unidos. Y porque las estadísticas comerciales registran el último punto de consignación del envío en lugar de dónde se sintetizó su contenido, los ingredientes activos que llegan a la región a través de hubs de distribución europeos (Bélgica, Países Bajos, Irlanda, Suiza) se acreditan a esos hubs, no a las plantas chinas o indias que los fabricaron; así que la cifra de China e India es un piso conservador sobre la exposición real de la región a la producción asiática de APIs, no un techo.

Un análisis independiente de las compras de defensa de Estados Unidos encuentra el mismo enmascaramiento a escala: más de la mitad de esos medicamentos estaban mal etiquetados en cuanto a su origen porque material chino e indio había sido transbordado y reempaquetado en un tercer país antes de la entrega.16

La región participa apenas en la fabricación de APIs, por eso tiene menos del 1% de la capacidad global.3 Por eso la dependencia no es "59% con dos países y el resto en casa". Es una dependencia casi total en un puñado de proveedores extra-regionales, de los cuales China e India son los más grandes y concentrados. El número más revelador es el de la República Dominicana: el único país con ventaja exportadora genuina aún compra cerca del 53% de sus ingredientes activos a China e India,1 porque su competitividad es la de un formulador.

Esta es la parte de la brecha que comprar más inteligentemente no arregla, y donde el caso de construir, de manera selectiva, es más fuerte. Conviene ser franco sobre por qué la región externalizó su síntesis de APIs: la caída de Brasil del 55% al 5% no fue solo un fallo de política sino el resultado racional de economías de escala, suministro de insumos y costos energéticos que permitieron a China e India producir la mayoría de los ingredientes a granel más barato que otros.

El argumento para construir no es competir con la fabricación asiática de APIs en todos los frentes, una lucha perdida y que no vale la pena reemprender. Es pagar una deliberada prima de seguridad por una lista corta y priorizada de ingredientes donde una disrupción de fuente única sería catastrófica y los volúmenes son lo bastante pequeños como para que la prima sea un seguro asequible y no una política industrial a escala.

Una disciplina importa al elegir esa lista: sintetizar un ingrediente activo todavía depende de materiales de partida clave (KSM), los precursores químicos una capa por debajo del API, que están igualmente concentrados en China e India, a menudo más estrechamente que los mismos ingredientes que alimentan. Se estima que China fabrica alrededor del 94% del 6-APA mundial, el material de partida para la amoxicilina.17 Esto es lo que los analistas de cadenas de suministro llaman el problema "N-1": la aparente diversificación en la formulación o incluso en el paso del API es ilusoria cuando cada proveedor depende de un único insumo aguas arriba. Repatriar solo la síntesis final mientras se importan todos sus precursores traslada la dependencia un eslabón aguas arriba en lugar de eliminarla, de modo que la lista debe favorecer moléculas cuyos precursores el sector químico regional pueda fabricar razonablemente o conseguir de más de un país. El objetivo es mitigar el riesgo de fuente única, no perseguir la autosuficiencia total.

Argentina ha comenzado: en 2023 inauguró una pequeña planta piloto pública para síntesis de APIs en INTI, la única instalación pública de su tipo en el país, construida para desarrollar y escalar un conjunto seleccionado de ingredientes estratégicos (Argentina fabrica solo alrededor del 6% por recuento de moléculas de los ~2.000 APIs que usa su industria).18

Hay una implicación más profunda que los planes regionales han pasado por alto. La región tiene industrias químicas y petroquímicas que raramente se han orientado a síntesis farmacéutica de grado; la brecha de ingredientes activos no se cerrará salvo que los planes de reindustrialización y soberanía apunten deliberadamente a esa puerta, tratando el sector químico como parte de la estrategia de seguridad sanitaria y no como una economía separada. Una agenda regional de APIs que ignore la industria química termina en la etapa de formulación, precisamente donde ya está atrapada la región.

El replanteamiento contraintuitivo: América Latina importa 91% del valor de sus medicamentos, pero solo 53% de sus kilogramos

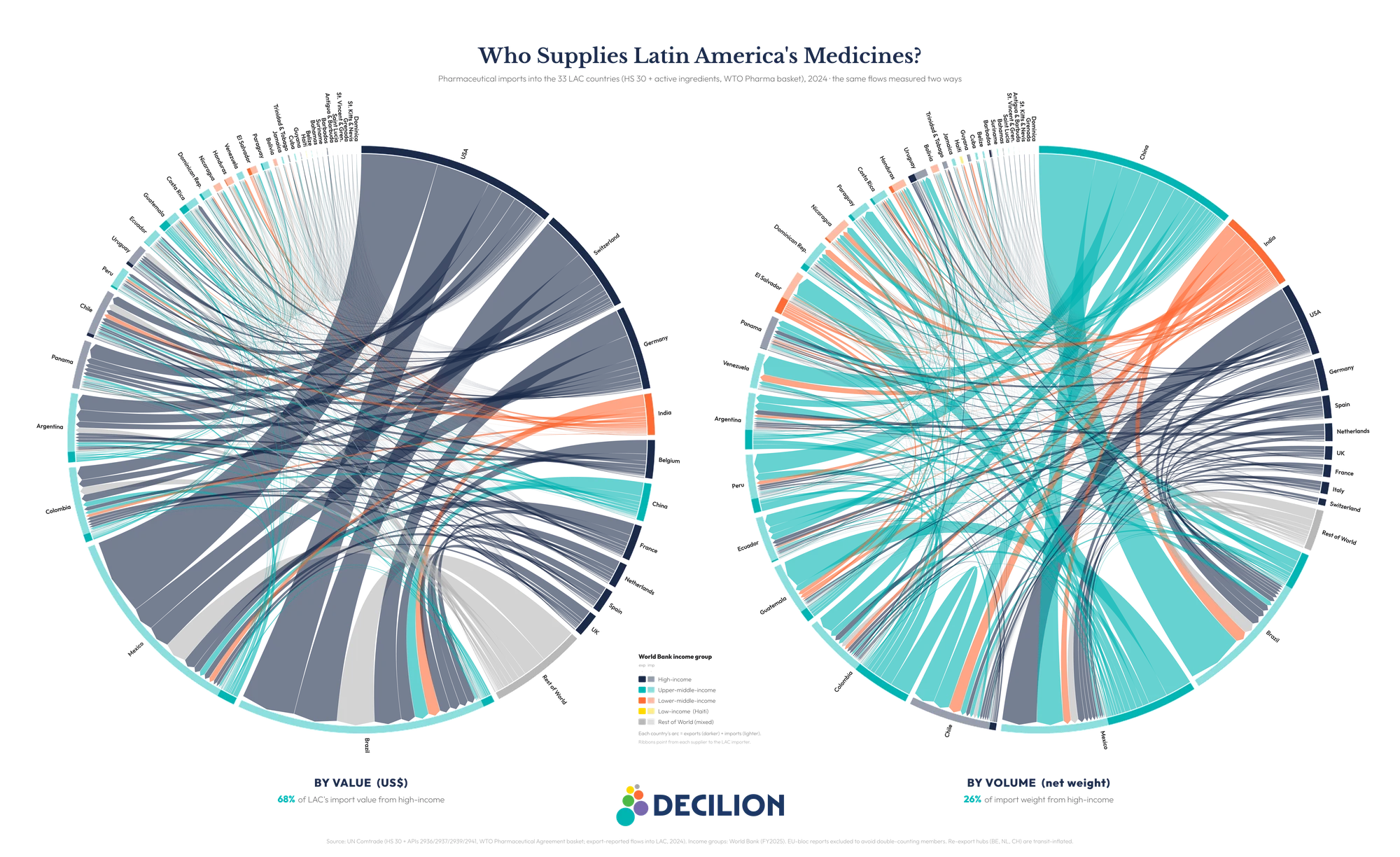

Este es el hallazgo que debería reordenar la conversación de política pública. Compare la dependencia de importaciones por valor monetario y por volumen físico medido en kilogramos, y los dos números divergen marcadamente. Por valor, alrededor del 91% de las importaciones de medicamentos terminados de la región provienen de fuera de ALC. Por kilogramos, solo alrededor del 53% lo hacen. Casi la mitad de cada kilogramo de medicamento que la región importa ya viene de dentro de América Latina y el Caribe.5

La razón es la densidad de precio. Los medicamentos extra-regionales, los patentados, especializados y biológicos de Estados Unidos y Europa, cuestan del orden de US$103 por kilogramo en frontera. Los medicamentos intra-regionales, los genéricos que se mueven entre países de ALC, cuestan alrededor de US$12 por kilogramo, aproximadamente una décima parte.5 La región importa un volumen pequeño de fármacos muy caros y un volumen grande de fármacos baratos, y los caros vienen de fuera.

La misma divergencia tiene una geografía. El aproximadamente 91% del valor de los medicamentos que llega de fuera de la región no es un solo bloque: por valor, es abrumadoramente de altos ingresos, con Estados Unidos, Alemania, Suiza y el resto de Europa Occidental suministrando alrededor de dos tercios de todas las importaciones de la región. Por peso, esas mismas economías representan apenas alrededor de un cuarto, a medida que China e India, los productores de genéricos e ingredientes activos, toman la delantera, junto con el gran flujo de comercio dentro de la propia región. (El diagrama de cuerdas siguiente se basa en una canasta ligeramente más amplia, reportada por el exportador, de 2024, que también contabiliza los ingredientes activos; como estos son flujos pesados y de bajo costo desde China e India, la proporción intrarregional por peso del diagrama queda por debajo de la cifra de medicamentos terminados anterior. El patrón de valor y peso es el mismo.)

Los datos nacionales confirman lo que implica la descomposición del comercio: las propias plantas regionales ya suministran la mayoría del medicamento que su población consume físicamente. La industria doméstica cubre un confirmado 73% del volumen de medicamentos terminados en Brasil (fuentes de la industria lo sitúan hasta en 80%), aproximadamente 80% en Colombia, alrededor del 70% en Argentina (por valor y unidades, según la cámara industrial nacional), y alrededor del 60% de la lista de medicamentos esenciales de Cuba.4 Por la medida que importa para el acceso cotidiano, pastillas en estanterías, gran parte de la región ya es sustancialmente autosuficiente.

Esto replantea el problema en una dirección más esperanzadora. La región no afronta un colapso manufacturero generalizado; afronta una brecha concentrada, de alto valor y profunda en insumos. Pero esa brecha de alto valor no es un problema con una única respuesta, y ser honestos sobre la diferencia evita que el título del informe prometa más de lo que puede cumplir. Se divide claramente en dos.

La primera porción son los medicamentos patentados y de alto costo, los biológicos, oncológicos y terapias metabólicas bajo exclusividad. La región no puede simplemente "fabricarlos" independientemente de cuánto construya: son una cuestión de precio y acceso. La palanca más poderosa aquí es la negociación y compra agrupada, que puede mover precios en una cesta completa de fármacos con relativamente poca fricción. Las flexibilidades de propiedad intelectual (licencias voluntarias u obligatorias, y la línea de flexibilidad de PI escrita en el plan CEPAL/CELAC)19 son legítimas, legales y disponibles para cualquier país u organización de la sociedad civil que las quiera usar; pero en la práctica funcionan fármaco por fármaco y requieren esfuerzo político y diplomático sostenido, por lo que son complemento más que la vía principal para la asequibilidad.

La segunda porción son los productos complejos fuera de patente, biosimilares (versiones de seguimiento de menor costo de fármacos biológicos una vez que caducan sus patentes) y los ingredientes activos, donde la exclusividad no es la barrera y la respuesta es realmente construir, de forma selectiva y regional. "Fabricar el medicamento" aplica plenamente a esta segunda porción; para la primera, la palanca es pagar y acceder, no fabricar alrededor de una patente válida. Clasificar la brecha así transforma "comprar versus construir" en el más preciso "comprar, construir o licenciar".

La integración es real en volumen de menor costo y débil donde está el valor: el comercio intra-regional es 47% de los kilogramos importados por ALC, pero apenas 9% de su valor

Si la región ya moviliza casi la mitad de sus kilogramos importados a través de sus propias fronteras, ¿por qué captura tan poco del valor? Porque el comercio intra-regional se concentra exactamente donde los márgenes son bajos. Los países de ALC comercian genéricos entre sí con facilidad (México abastece a Centroamérica, Colombia al mercado andino, Argentina y Uruguay al Cono Sur), pero los fármacos patentados y biológicos de alto valor que impulsan la factura de importaciones llegan casi por completo desde fuera. La aritmética es clara: el comercio intra-ALC representa alrededor del 47% de los kilogramos importados de medicamentos de la región pero solo cerca del 9% de su valor.5

El lado exportador cuenta la misma historia al revés. En los 28 países que reportan, ALC exportó solo cerca de US$7.500 millones de medicamentos terminados en 2024 frente a aproximadamente US$40.200 millones de importaciones, un déficit del orden de US$32.700 millones, con importaciones más de cinco veces superiores a las exportaciones.20 Ningún país de ALC tiene superávit comercial farmacéutico. México y Brasil son los mayores exportadores, y gran parte de lo que la región exporta se queda dentro de la región, los genéricos que circulan entre vecinos. Pero los totales son pequeños, y en ingredientes activos son despreciables. La región vende muy poco al mundo, y lo que vende tiene bajo valor.

Eso es una oportunidad, no solo una brecha. Una región que ya comercia internamente la mitad de su volumen importado tiene una base sobre la que construir: profundizar el comercio intra-regional de genéricos, comprar más a los vecinos en lugar de fuera, es una palanca disponible hoy, con la infraestructura básica ya instalada. Una advertencia sobre la secuencia: a corto plazo esa mayor profundidad debe salir de los formuladores orientados a la exportación (Costa Rica, El Salvador, Guatemala, Uruguay) que ya tienen excedente para vender, porque los grandes productores domésticos operan casi a capacidad y tienen poco para redirigir; su contribución a la oferta regional es una meta de mediano plazo que depende del financiamiento para escalar.

Y señala dónde importaría nueva capacidad, no en duplicar plantas genéricas que ya alimentan el comercio regional, sino en los segmentos de mayor valor y de ingredientes activos donde la región casi no comercia consigo misma. La integración existente muestra la integración que falta y hacia dónde apuntar.

La región ya está piloteando las piezas de la respuesta, desde compras conjuntas hasta plantas públicas de ingredientes y hubs regionales de vacunas

Ninguna de las palancas que recomienda este informe es hipotética. Cada una ya opera en algún lugar de la región; la oportunidad es hacerlas deliberadamente, a escala y ajustadas a los países adecuados.

Compra agrupada, donde corresponde. Para las economías pequeñas y de nivel medio, cuyo desafío es comprar esenciales con asequibilidad, la compra conjunta ya funciona bien. El mecanismo COMISCA de Centroamérica ha negociado medicamentos colectivamente durante más de una década, ahorrando a sus miembros del orden de US$210 millones y reduciendo precios entre 30 y 60% en una amplia canasta de productos; el servicio de compra agrupada del Caribe oriental ha recortado costos alrededor de 20% desde los años 80.6

Los Fondos Estratégico y Rotatorio de la OPS anclan esta capa para toda la región y sirven a todos los países, incluidos los más grandes, que los usan y se benefician de ellos. El punto es de alcance, no de exclusión: estos mecanismos son más fuertes para medicamentos esenciales y estandarizados y para los sistemas que más necesitan ayuda para comprarlos, y han comenzado a llegar a productos de mayor costo. Para negociar fármacos patentados y complejos, las economías más grandes necesitan además músculo de evaluación de tecnologías sanitarias y palancas de propiedad intelectual; necesitan mecanismos complementarios a la OPS, no un papel menor para ella.

Y la demanda agrupada puede hacer más que ahorrar dinero; puede atraer producción a la región. La OPS informa que los fabricantes regionales cubrieron cerca del 25% de su demanda de vacuna contra la influenza en 2025, con acuerdos para elevar eso hacia 65% desde 2026, una demostración concreta de lo que ocurre cuando un mercado regional garantizado se liga a capacidad regional.15

Producción estratégica, selectiva. En la vía de construir, la región ha empezado a apuntar en vez de dispersarse, y la cartera 2024–2026 es real. La planta piloto pública de APIs en INTI, Argentina, es un ejemplo; el complejo industrial-salud de Brasil usa asociaciones de transferencia tecnológica para localizar productos estratégicos, y su productor público Hemobrás avanza para cubrir la demanda nacional de tratamiento de hemofilia del SUS.18 Movimientos recientes apuntan río arriba, hacia la síntesis de APIs y los segmentos de mayor valor que la región ha carecido: México atrajo una planta de ingredientes activos con respaldo canadiense de aproximadamente US$2.000 millones en Hidalgo en 2026 e inversiones para producción local de insulina, y la planta pública de la Universidad de Antioquia en Colombia inició producción industrial de un antimalárico esencial en 2026, su primer lote de más de un millón de tabletas.21

Estos modelos deben leerse honestamente. La planta argentina es a escala piloto; Hemobrás ha enfrentado demoras y sigue importando parte de sus insumos; y plantas anunciadas no siempre se materializan, como muestra la prolongada paralización de la planta de vacunas Sinovac en Chile, retenida mientras el fabricante buscaba demanda garantizada.21 Pero la desigualdad prueba la lógica de la focalización más que la refuta: elegir unos pocos estratégicos, garantizarles mercado y construirlos es sensato incluso donde la ejecución ha sido lenta. Ese es el modelo para escalar, con cronogramas realistas y compromisos de demanda adjuntos.

Una decisión de diseño determina si estas plantas compran autonomía o la reubican: quién suministra sus insumos, equipos y estándares. Una instalación construida y alimentada con ingredientes activos importados traslada el paso de ensamblaje sin mover la dependencia, la misma trampa que China extiende cuando financia plantas farmacéuticas a través de su Belt and Road Initiative, incrustando sus propios materiales de partida clave, equipos y estándares técnicos en el país anfitrión.22 Que la planta de Hidalgo tenga respaldo canadiense recuerda que la región puede elegir socios; la disciplina es construir con insumos diversificados, idealmente regionales, en lugar de reproducir el problema de fuente única un eslabón más abajo.

Producción regional de productos complejos. Para el segmento más avanzado, la OPS seleccionó dos hubs, Bio-Manguinhos/Fiocruz en Brasil y Sinergium Biotech en Argentina, para desarrollar y producir vacunas de ARNm para toda la región, con transferencia tecnológica incluida.11 Es la plantilla más clara existente del principio de que la capacidad compleja debe construirse una vez, compartirse regionalmente y orientarse a productos que la región no puede permitirse seguir importando. Las piezas existen. Lo que falta es la estrategia conectiva que las trate como una cartera y no como experimentos nacionales dispersos.

El costo de la inacción: en la trayectoria actual la dependencia queda cerca de 94–96% hasta 2035, cuando la coordinación podría repatriar 19–32 puntos del premio

¿Qué ocurre si la región no hace nada distinto? Nuestro modelo de escenarios, ilustrativo y acotado más que una previsión, proyecta la dependencia extra-regional en tres caminos.7 En el status quo, con 33 países persiguiendo planes nacionales separados y sin demanda coordinada, la dependencia se mantiene aproximadamente plana, rondando 94–96% para 2035, a medida que la demanda de medicamentos importados de alto valor crece a un ritmo similar al de la capacidad local. Quedarse quieto no corrige por sí mismo: la brecha no se cierra y el segmento más expuesto crece en silencio.

Dos caminos coordinados curvan la trayectoria en sentido contrario. Bajo coordinación subregional, con bloques que agrupan demanda y producen selectivamente, la dependencia cae hacia aproximadamente 77%. Bajo integración regional plena, con regulación armonizada, una agenda estratégica de producción compartida y demanda dirigida a proveedores regionales, cae hacia aproximadamente 64%. La diferencia entre la inercia y la acción es el premio: 19 a 32 puntos porcentuales de dependencia repatriados. Aplicado a la base de importaciones regionales de aproximadamente US$40.200 millones al año, equivale al orden de US$8–13 mil millones al año de suministro de medicamentos que se trasladaría de fuera de la región hacia dentro, una porción significativa del orden de US$33.000 millones de dependencia, aunque no su totalidad.

La salvedad es que estos son escenarios modelados basados en supuestos declarados, no promesas. Las tasas anuales que curvan cada curva son marcadores de juicio experto pendientes de calibración contra el historial regional, no estimaciones ajustadas a datos históricos; transmiten la forma de tres opciones, no predicciones puntuales.

Una precaución en particular: los ahorros de precio documentados arriba (COMISCA, Caribe oriental) miden compras más baratas, lo cual no equivale a una menor participación extra-regional, de modo que la evidencia de ahorro realizado respalda la plausibilidad de la coordinación más que la reducción exacta de la dependencia. Hay también una salvedad política que los números no capturan: la región ha levantado cuerpos de salud regionales que luego se estancaron (el consejo de salud de UNASUR, AMLAC, el plan de CELAC ahora con cuatro años), por lo que capturar incluso la vía subregional inferior depende de sostener una cooperación que rara vez ha durado una década. Lo robusto es la dirección y el hecho de que los mecanismos que funcionan ya operan en la región.

Guías por actor: quién se mueve primero y sobre qué, porque la región no es un mercado único sino varios

Porque los perfiles regionales difieren, los movimientos difieren. Los siguientes no son un plan regional único sino planes coordinados, ajustados a quién está expuesto a qué.

Ministerios y reguladores: empiecen por lo que pueden hacer solos, luego diferencien por perfil. La única medida sin riesgo, disponible a cualquier ministerio este trimestre sin tratado ni coalición, es construir el conjunto de datos compartido de producción y dependencias al que este informe vuelve una y otra vez. Un ministerio no puede dirigir ni defenderse en una escasez de lo que no ve; saber qué medicamentos esenciales dependen de un único proveedor extranjero es el seguro más barato disponible.

Desde allí la estrategia se bifurca según el perfil. Para economías pequeñas y de nivel medio, los mayores avances vienen de profundizar la compra agrupada de esenciales vía la OPS y bloques subregionales. Para las economías más grandes, que ya abastecen sus propios esenciales, la prioridad es un mecanismo dedicado, adicional a la OPS, para los medicamentos complejos y de alto costo que impulsan su exposición.

Ese último punto topa con una limitación real, no resuelta. América Latina y el Caribe no tiene un vehículo de integración económica único como la Unión Europea o la Unión Africana que dé a sus miembros tal herramienta; la Organización de los Estados Americanos depende en gran medida de la OPS para salud, y los bloques subregionales solo alcanzan a sus miembros. MERCOSUR realiza una negociación conjunta de medicamentos de alto costo desde 2015, su primera ronda redujo el precio de un antirretroviral,23 pero se queda dentro de las fronteras de MERCOSUR. No existe aún un mecanismo regional para fármacos de alto costo, y crear uno es un asunto pendiente sin respuesta resuelta.

El camino realista no es esperar a una institución continental que puede no llegar, sino empezar pequeño: una coalición de economías grandes dispuestas, convocada por un foro como CELAC, que reúne a los 33, agrupando demanda por una lista corta de fármacos de alto costo, demostrando los ahorros y creciendo desde una base probada. Para los estados frágiles o sancionados (Cuba, Venezuela, Haití), donde la política de coaliciones y las sanciones complican cualquier nuevo vehículo, los fondos de la OPS suelen seguir siendo el canal neutral y deben mantener ese papel de respaldo.

En la base de todo está la convergencia regulatoria, condición previa para que un mercado regional funcione y para que un proveedor aprobado en un país pueda ofertar en otro.19 Esa convergencia está incompleta y es objeto de debate: la iniciativa AMLAC sigue siendo mayormente declaratoria, mientras que África trasladó su nueva Agencia de Medicamentos del tratado a una sede en Kigali en 2025 con más de 30 países ratificando.

Pero los ministerios no necesitan esperar a un nuevo tratado para lograr reconocimiento mutuo: la OPS ya designa una red de reguladores nacionales de referencia regional (entre ellos ANVISA de Brasil, ANMAT de Argentina, COFEPRIS de México e INVIMA de Colombia), y cualquier gobierno puede dictar un decreto nacional de vía rápida que acepte automáticamente un registro aprobado por uno de ellos. Eso es reconocimiento mutuo disponible ahora, país por país, sin institución continental.

El reloj tampoco es neutral: el acuerdo UE-MERCOSUR alcanzado en diciembre de 2024 eventualmente reducirá aranceles sobre medicamentos europeos que ingresan al bloque, facilitando precios para compradores pero aumentando la presión competitiva sobre productores nacientes a menos que la política industrial avance en paralelo. Esa presión es específica al Cono Sur; gran parte del resto de la región (México, Centroamérica, países andinos) ya ha importado medicamentos europeos y estadounidenses con arancel cercano a cero bajo acuerdos comerciales existentes, de modo que la transición de MERCOSUR debe observarse como un caso de prueba de cómo la política industrial regional se adapta.24

Pagadores y prestadores: hagan que la región pueda competir en licitaciones, y compren con seguridad de suministro en mente. Gran parte de la brecha de valor puede cerrarse comprando más de la canasta genérica a fabricantes regionales existentes. Pero la legislación de contratación en la mayoría de la región exige licitación competitiva abierta, y compromisos comerciales (incluido el acuerdo UE-MERCOSUR) limitan cláusulas explícitas de compra local, de modo que la palanca no es preferir por decreto.

Es hacer que los proveedores regionales puedan competir: reconocimiento mutuo de aprobaciones para que un medicamento registrado en un país pueda ofertar en otro, marcos conjuntos transfronterizos de licitación que agreguen demanda, y criterios de adjudicación que incluyan la seguridad de suministro además del menor precio. Para los productos de alto valor donde la brecha impacta más, canalizar la compra al mecanismo acorde con el perfil del país: agrupamiento subregional para los sistemas más pequeños, y para las economías más grandes, la coalición de alto costo que deberán construir.

Farmacéuticas, ciencias de la vida y sector químico: invertir donde la región no puede seguir importando. La oportunidad comercial no está en levantar genéricos desde cero, donde la región ya es competitiva, sino en los segmentos que le faltan: una lista priorizada de ingredientes activos estratégicos y productos complejos de mayor valor. Es también una convocatoria a un sector que la conversación sanitaria suele ignorar. La síntesis de ingredientes activos es una capacidad químico-industrial, y las empresas químicas y petroquímicas regionales, no solo los laboratorios farmacéuticos, están en posición de construirla.

Las empresas, de cualquiera de los sectores, que construyan para demanda regional en lugar de solo mercados nacionales encontrarán tanto mercado como un viento político favorable: compromisos regionales de compra garantizada a una prima de seguridad para una lista definida de ingredientes estratégicos, más la reducción de riesgo por parte de bancos de desarrollo descrita abajo. La prima es una elección presupuestaria deliberada, pagar algo más en una lista corta para asegurar contra choques catastróficos de fuente única, y coexiste con la lógica de pagar menos de la compra agrupada para la canasta más grande de esenciales; ambas no están en tensión porque se aplican a productos distintos.

Bancos de desarrollo (BID y CAF): financiar la construcción y reducir el riesgo de la demanda. El objeto financiable es la cartera regional diferenciada, pero debe financiarse con instrumentos reales. Los bancos financian la construcción (capex de plantas y activos compartidos de ingredientes activos, capacidad regulatoria e infraestructura de datos) a través de BID Invest y CAF en deuda y capital hacia formuladores y firmas químicas, y mediante asistencia técnica financiada con donaciones para el conjunto de datos compartido y la convergencia regulatoria. Igualmente importante es reducir el riesgo de la demanda: compromisos de compra por adelantado y garantías de volumen que conviertan una prima de seguridad en una compra garantizada financiable. La restricción vinculante rara vez es el crédito; es un compromiso de demanda creíble y plurianual, por lo que las palancas del lado de la demanda (compra agrupada, criterios de adjudicación por seguridad) y la financiación deben moverse juntas.

La región no financia esto sola. A medida que Washington mira a trasladar insumos farmacéuticos hacia países aliados fuera de China, la financiación estadounidense para desarrollo ha empezado a mirar explícitamente a América Latina: un análisis del Council on Foreign Relations de 2025 nombra a Argentina, Brasil y México como candidatos para capacidad de ingredientes activos respaldada por préstamos de la US International Development Finance Corporation, y cita el movimiento de Brasil en 2019 para fijar normas regulatorias separadas para heparina bovina y porcina como prueba de que las barreras de aprovisionamiento son problemas regulatorios manejables y no meramente de mercado.25

Ese capital externo es una oportunidad para actuar en términos propios, no un sustituto de una estrategia regional. La repatriación de 19 a 32 puntos es el rendimiento; financiar 33 fábricas nacionales redundantes no la conseguiría, financiar unas pocas coordinadas dirigidas a brechas estratégicas sí.

Metodología y limitaciones: lo que nuestras cifras de dependencia pueden y no pueden sostener

Nuestras cifras de comercio provienen de UN Comtrade, para el último año disponible (2024, con 2023 usado cuando 2024 aún no está completo). Medimos la dependencia extra-regional sumando para cada país sus importaciones desde todos sus socios ALC frente a su total mundial, por valor y peso neto en kilogramos, un método por todos los socios en lugar de una aproximación por un puñado de socios.

El número principal se construye de abajo hacia arriba, no por extrapolación. Los diez mercados más grandes, que concentran cerca del 80% del valor de importación regional, obtienen aproximadamente US$29.000 millones de sus medicamentos desde fuera de la región cuando se miden directamente; añadir participaciones conservadoras para los países reportantes más pequeños lleva el total a cerca de US$32.000–34.000 millones, y los cinco países no reportantes agregan solo alrededor de US$0,3 mil millones más. Anclamos en unos US$33.000 millones como límite inferior. La participación del 91% por valor y del 53% por kilogramos se calculan sobre esos diez mercados más grandes.

Algunas limitaciones importan. El comercio no es producción: por sí solo no puede separar la fabricación doméstica del uso de importaciones, de modo que triangulamos con datos regulatorios nacionales donde existen, lo cual ocurre solo en ocho a diez de los 33 países. El peso neto en kilogramos es un proxy de volumen físico, no de dosis. El análisis de ingredientes activos usa la canasta tarifaria curada por EFPIA, un proxy que incluye algunos usos no farmacéuticos de los mismos renglones. Las rutas hasta 2035 son un modelo de escenarios transparente y acotado, no una previsión, y las cifras de tamaño de mercado y capacidad de API son estimaciones de terceros citadas como tales. El método completo y un script que recomputa el titular desde los datos de comercio están publicados en el repositorio GitHub enlazado abajo. Ninguna de estas salvedades cambia la conclusión central.

Cómo citar: García Ruiz, J. (2026). Made in the Region, Up to a Point: Pharmaceutical Supply Security in Latin America and the Caribbean. Decilion Insights. decilion.com/es/insights/drug-manufacturing-lac.

Declaración de intereses: el autor declara no tener intereses en competencia.

Compartir datos: el script de cálculo y la tabla comercial detrás del hallazgo distintivo valor-vs-peso del informe están publicados abiertamente en github.com/Decilion/decilion-insights (reproduce.py recalcula las cifras); los datasets completos y los modelos analíticos están disponibles a través de Decilion bajo solicitud.

Este es un informe independiente de Decilion Insights, literatura gris analítica, no revisado por pares; su autoridad descansa en métodos transparentes y datos reproducibles más que en revisión externa. ORCID 0000-0002-7179-128X.

- API ~59% China+India: Análisis de Decilion de datos UN Comtrade (canasta de ingredientes activos EFPIA), 2024 (ponderado por valor 58.6%, no ponderado ~60.3%). Brasil ~5% de APIs domésticos / ~90–95% importados (SciELO, An. Acad. Bras. Ciênc. 2023, citando ABIQUIFI/ANVISA 2020). El "~55% en los años 80" es secundario (Abiquifi vía Chaves2021/IPEA), retenido como cifra ampliamente citada pero no confirmada primariamente.

- Mercado farmacéutico global ~US$1.7 billones (2024); Estados Unidos ~53% del mercado global; ALC ~US$92bn ≈ ~5% (Statista; Towards Healthcare, Latin America pharmaceutical market 2024 ≈ US$91.85bn). ALC ≈8% de la población mundial (UN/World Bank). Las definiciones de tamaño de mercado varían (ventas vs ingresos); las cifras son de orden de magnitud y se citan como investigación de mercado de terceros.

- India y China juntas representan aproximadamente dos terceras partes de la fabricación global de APIs (Statista, 2023; corroborado por U.S. Pharmacopeia, Quality Matters, "Global manufacturing capacity for APIs remains concentrated," qualitymatters.usp.org). La propia producción de APIs de ALC está muy por debajo del ~1% del total global: cifra de orden de magnitud (ALC es solo ~7% del consumo global de APIs pero importa la gran mayoría de lo que usa, con PAHO 2025 situando la dependencia externa de APIs en ~95% para Brasil y ~85% para Argentina; consistente con el estudio del IDB sobre GVC farmacéuticas, ref 5).

- Brasil ~73.2% doméstico (2019), IBGE Conta-Satélite de Saúde. Colombia ~80% (2024, desde 69% en 2018), ANDI. Argentina ~70%, CILFA 2022 ("La industria farmacéutica argentina," cilfa.org.ar): laboratorios nacionales = 70.8% por valor, 70.3% por unidades. Cuba ~60%, BioCubaFarma abastece 60% (369 de 627) del cuadro básico (Granma/Cubadebate, 2022).

- Análisis Decilion de datos bilaterales UN Comtrade para los 10 mercados más grandes (2024), sumados por socio y código de 6 dígitos: participación extra-regional valor 90.9%, peso neto 53.0% (intra 47.0%), valores unitarios US$103/kg extra vs US$11.6/kg intra (8.8×), cobertura de peso neto 98.5%. Reproducible desde la tabla de comercio y el script publicados en github.com/Decilion/decilion-insights. Participaciones nacionales por volumen según referencia 4.

- COMISCA US$209.8M acumulados desde 2009 y reducciones del 30–60% (portal SE-COMISCA). OECS −20%, el OECS Pharmaceutical Procurement Service ha reducido el costo regional del mercado de medicamentos ~20% desde 1986, ahorrando ~US$4M/yr (oecs.int). ARV −97% (Lal2022) retenido de literatura revisada; confirmar en primarias si se cita destacadamente.

- Modelo de escenarios Decilion (ilustrativo, acotado): dependencia extra-regional línea base ~94% (2024; la participación medida por el método todos-socios sobre los 10 mercados más grandes es ~90.9%; la línea base del modelo se sitúa ligeramente más alta por juicio de que los países no reportantes más dependientes y las importaciones indirectas o reempaquetadas suman a la participación extra-regional, y la elección está dentro de la banda ±8% del modelo), tres escenarios a 2035 (status quo +0.2%/año → ~96%; coordinación subregional −1.8%/año → ~77%; integración plena −3.5%/año → ~64%), banda ±8% limitada a [0,100]. Las tasas anuales son marcadores de juicio experto pendientes de calibración, no estimaciones ajustadas a datos históricos. Los ahorros de precio documentados de compra agrupada miden compras más baratas, distinto de una participación extra-regional reducida. Valor repatriable ≈ 19–32 puntos × ~US$40.2bn base de importación ≈ US$8–13bn/año. Ilustrativo; NO es un pronóstico.

- CEPAL, "Las restricciones a la exportación de productos médicos…" (May 2020, doc S2000309, repositorio.cepal.org): más de 70 países, incluidos cuatro de los cinco principales proveedores de la región, restringieron exportaciones en respuesta a la COVID-19. Crisis de oxígeno en Manaos (ene 2021) y suspensión de exportaciones del Serum Institute (mar 2021) ampliamente reportadas y confirmadas.

- La disrupción en el Mar Rojo/ataques hutíes de 2024 desvió carga por el Cabo de Buena Esperanza (~10–14 días extra; NHS Supply Chain, 2024); la escalada 2025 EE. UU.-Israel-Irán y la amenaza al Estrecho de Ormuz (IEA estima ~34% del crudo marítimo pasa por Ormuz). Tarifas aéreas desde India subieron hasta ~350%, primas de seguro crecieron, y analistas advirtieron posibles movimientos de precio para genéricos y fármacos sensibles transportados por esas rutas en semanas (The Hill; Think Global Health; Reuters via Investing.com, Apr 2026; BioProcess International). India depende de China para ~70% de insumos a granel; productores chinos recortaron precios de APIs ~40–50% desde feb 2025 (prensa de la industria; CNBC; ORF; Maritime Gateway), consistente con la cifra del 350% usada aquí. Contexto ilustrativo basado en noticias, no cálculo propio de Decilion.

- EE. UU. registró un récord de 323 desabastecimientos activos de medicamentos en T1 2024, el más alto desde que ASHP lo registra en 2001 (ASHP; AHA News, 12 Apr 2024). El huracán Helene (sept 2024) inundó la planta de Baxter en North Cove, NC, que fabricaba aprox. 60% (~1.5M bolsas/día) del suministro IV de EE. UU., provocando escasez nacional de solución salina (American Hospital Association; FDA). EE. UU. avanzó hacia aranceles de hasta 100% sobre medicamentos de marca/patentados salvo que se fabriquen en suelo estadounidense (anunciado 25 Sep 2025; proclamación formal 2 Apr 2026; White House fact sheet; CNBC); la UE promovió una Critical Medicines Act dirigida a la dependencia de China/India (propuesta Mar 2025; posición del Consejo Dic 2025; Consilium). ~33.7% de las APIs genéricas de EE. UU. (2020–21) provenían de una única planta (Health Affairs, Socal et al., 2022, doi:10.1377/hlthaff.2022.01120).

- PAHO CD59/8 + Resolución CD59.R3 (59º Consejo Directivo, sept 2021) + Plataforma Regional / Programa Especial de Producción Regional (paho.org). Hubs de mRNA PAHO/WHO (Bio-Manguinhos/Fiocruz, Sinergium Biotech). Estudio GVC del IDB (DOI 10.18235/0013712, 2025); papel financiero de CAF citado en secundarias.

- Cuba, fin de 2024, tenía 460+ medicamentos esenciales faltantes o de baja cobertura (más del 70% de la lista básica) (datos oficiales vía CiberCuba, 18 Dic 2024); BioCubaFarma recibió ~60 toneladas de ingredientes farmacéuticos indios (donación) para sostener la producción de antibióticos 6–12 meses (CiberCuba, 9 Ago 2024).

- BioCubaFarma abastece ~60% (369 de 627) del cuadro básico de Cuba y produce vacunas locales (Granma/Cubadebate, 2022; BioCubaFarma_Nature2020). Perfiles de empresas Brasil/Argentina/México/Colombia (Eurofarma/EMS/Hypera, mAbxience/Sinergium, VaxThera/BogotaBio) según paquete de investigación previo de Decilion.

- (ANVISA vía SciELO 2023): ~78% de las instalaciones en el extranjero que exportan APIs a Brasil están en China e India. El ~55% por valor es el análisis Decilion de la canasta EFPIA en UN Comtrade (Brasil = 54.8%); un reporte secundario da India ~37% / China ~35% por valor.

- PAHO Annual Report 2025 (paho.org/pub/en/annual-report-2025) dependencia externa de APIs ~85% (Argentina) y ~95% (Brasil); los Fondos Rotatorios suministraron ~25% de la demanda de vacuna influenza desde fabricantes regionales en 2025, con acuerdos para subir hacia ~65% desde 2026; ~30 instalaciones en la cadena de valor de vacunas en siete países ALC.

- (CFR, "The Pharma Choke Point," 2025): "54 percent of DOD-sourced NDC medicines were noncompliant with the Trade Agreement Act, actually derived from China, India, or unknown origins via transshipment and repackaging." Citado para corroborar que el 'origen' comercial subestima la fabricación real en China/India.

- China ~94% del 6-APA mundial (material de partida clave para la amoxicilina), y la concentración de KSMs una capa por debajo de los APIs. (CFR, "The Pharma Choke Point," 2025): "China controla materias primas o KSMs para 94% de la amoxicilina"; cinco empresas chinas controlan más de cuatro quintos de la producción global de 6-APA. Corroborado por CNN Business (3 Jun 2025). El problema "N-1" (diversificación aparente en pasos inferiores enmascarando un insumo único aguas arriba) es el marco de ese informe.

- Planta piloto pública de APIs en INTI, Argentina (argentina.gob.ar): inaugurada 2023, ~US$2.5M, GMP hasta 160 L, habilitada por ANMAT; única planta pública de APIs del país; desarrolla y escala APIs estratégicos (incl. TB/Chagas). Hemobrás, Brasil (Factor VIII recombinante, Goiana/PE) (Ministério da Saúde / Agência Gov, 2024): orientada a cubrir 100% de la demanda de hemofilia del SUS desde 2025, con ramp-up de producción (empaque 19%→62% de lotes).

- Plan CEPAL/CELAC para Autosuficiencia en Salud, aprobado por unanimidad por los 33 estados de CELAC en la 6ª Cumbre, Ciudad de México, 18 sept 2021; siete líneas de acción (compra agrupada; compras públicas para mercados regionales; consorcios de vacunas; plataforma regional de ensayos clínicos; flexibilidades de PI; convergencia regulatoria; fortalecimiento de atención primaria).

- Análisis Decilion de UN Comtrade (capítulo HS 30), 2024: entre 28 países reportantes, exportaciones de medicamentos terminados ≈ US$7.5bn vs importaciones ≈ US$40.2bn en 2024 → déficit ≈ US$32.7bn; importaciones ≈ 5.3× exportaciones. Ningún país de ALC tiene superávit farmacéutico. Principales exportadores: México (~US$2.7bn), Brasil (~US$1.2bn), Argentina (~US$0.9bn).

- Cartera manufacturera ALC (2024–2026): México, planta de APIs con respaldo canadiense ~US$2bn en Hidalgo (MOU; ~US$70m desembolso inicial) y oleada de inversión incluida producción local de insulina (Globe and Mail; Mexico Business News, May 2026); Colombia, planta pública de la Universidad de Antioquia inició producción industrial de antimalárico (cloroquina), primer lote ~1.7M tabletas (Infobae; Colombia One, May 2026); Argentina, PAHO/Pfizer/Sinergium producción local PCV20, primeras dosis esperadas 2026 (PAHO; Sinergium Biotech, Jan 2025); Chile, planta Sinovac paralizada a la espera de garantía de demanda (La Tercera, 2025).

- (CFR, "The Pharma Choke Point," 2025): "Al incrustar APIs de origen chino, KSMs, equipos, financiamiento y estándares técnicos en la manufactura farmacéutica de países en desarrollo, la BRI extiende la influencia de China globalmente," prolongando la dependencia incluso donde las exportaciones directas son limitadas.

- MERCOSUR y Estados Asociados establecieron un mecanismo conjunto para negociar/comprar medicamentos de alto costo con apoyo de PAHO, concretado en noviembre de 2015 (paho.org; mercosur.int; argentina.gob.ar); la primera negociación conjunta cubrió el antirretroviral Darunavir vía el Fondo Estratégico de PAHO, y el bloque ha avanzado hacia una plataforma consolidada de compra de alto costo para un mercado de 300M+ (Prensa Mercosur, May 2026).

- AMLAC (Agencia de Medicamentos de Latinoamérica y el Caribe, Declaración de Acapulco 26 Abr 2023 por México, Cuba y Colombia) sigue siendo en gran parte declaratoria/no operativa (gob.mx/COFEPRIS; GaBI Online, 2023). Agencia Africana de Medicamentos: sede en Kigali inaugurada noviembre 2024; 31 ratificaciones a dic 2025 (Xinhua/AU; AMA). Acuerdo UE-MERCOSUR político alcanzado 6 Dic 2024. MERCOSUR aplica entre los aranceles farmacéuticos más altos de la región: promedio simple MFN en HS 30 ~6.8% (Brasil), 7.2% (Argentina), 6.7% (Paraguay) y 7.9% (Uruguay), con líneas individuales hasta ~35%; en contraste República Dominicana 0% y la mayor parte de Centroamérica y el Caribe cerca de cero (WTO Stats).

- (CFR, "The Pharma Choke Point," 2025): "La diversificación geográfica de la cadena de suministro de EE. UU. debería explorar asociaciones de friendshoring con Argentina, Brasil y México"; DFC y Ex-Im Bank "deberían extender financiamiento a bajo interés a proyectos que construyan capacidad de API y KSM en naciones aliadas"; y el movimiento de Brasil en 2019 para normas separadas de heparina demuestra que este es un problema regulatorio manejable.