Cuando las cadenas globales de suministro se paralizaron en 2020, América Latina y el Caribe descubrieron que no tenían un respaldo regional, y tuvieron que esperar su turno. Más de setenta países restringieron exportaciones médicas; cuatro de ellos estaban entre los cinco principales proveedores de la región. La lección que casi todos sacaron fue que la región no puede fabricar sus propios medicamentos. Los datos de comercio dicen algo más útil y más esperanzador: diagnosticar bien el problema cambia lo que la región debería construir ahora.

La advertencia sigue llegando con formas nuevas. Cuando el Estrecho de Ormuz pareció acercarse al cierre en 2025, las tarifas de carga aérea desde India, la "farmacia del mundo", subieron hasta un 350%. Cuando un huracán inundó una sola planta en Carolina del Norte en 2024, más de la mitad del suministro estadounidense de fluidos intravenosos se fue con ella. Uno esperaría entonces que las cifras mostraran una región incapaz de abastecerse. No lo hacen, y esa es la parte que vale la pena repensar.

La región ya fabrica la mayor parte de sus medicamentos

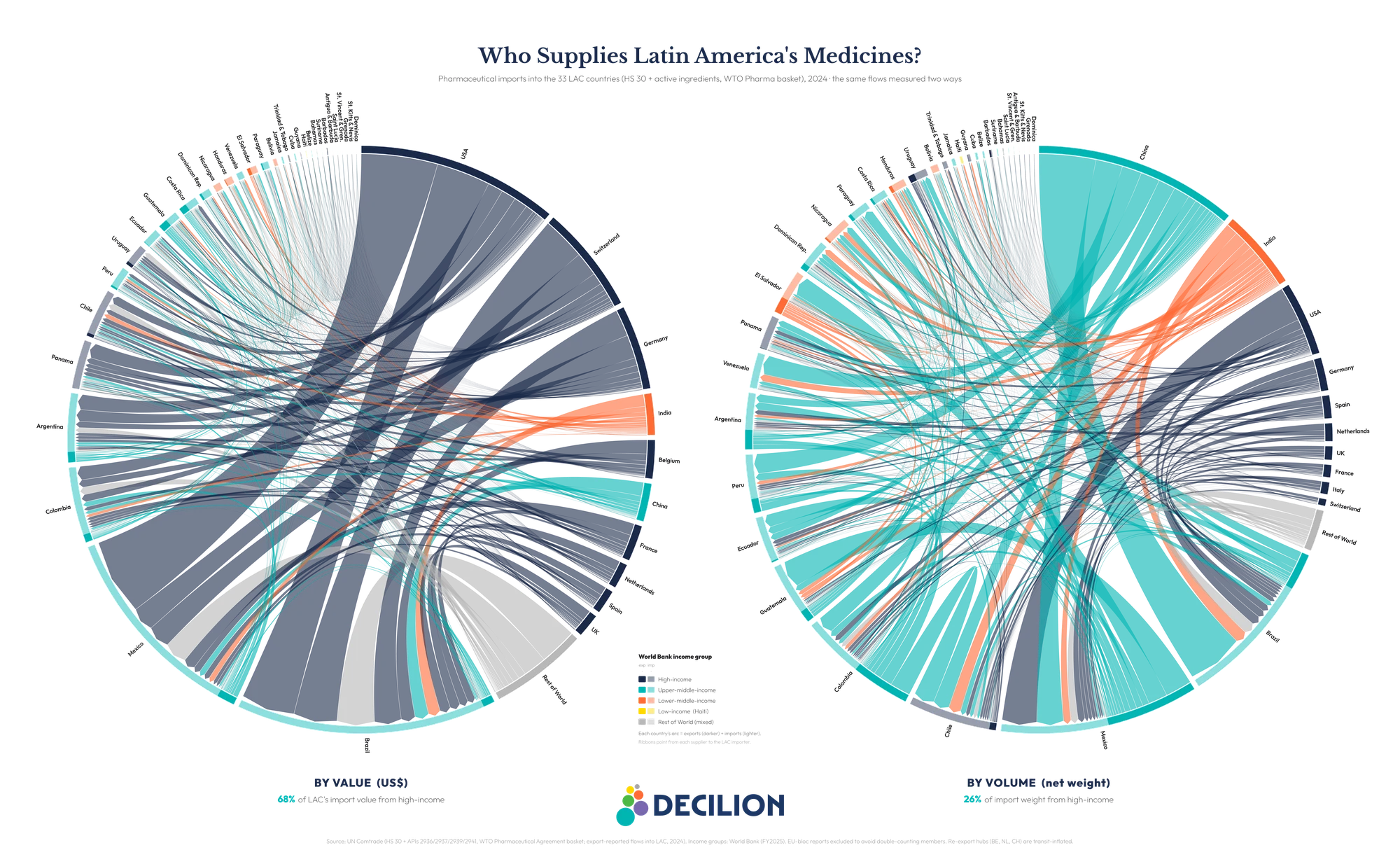

Mida la dependencia directamente, por dinero y por kilogramos, y la historia habitual se reordena. Por valor, alrededor del 91% de las importaciones de medicamentos terminados de la región proviene de fuera de la región. Por kilogramos, solo cerca del 53%. Casi la mitad de cada kilogramo de medicamento que la región importa ya viene de un vecino. La razón es la densidad de precio: los medicamentos que llegan de Estados Unidos y Europa cuestan alrededor de US$103 por kilogramo, mientras que los genéricos que se mueven entre países latinoamericanos cuestan cerca de US$12. La región ya fabrica el volumen cotidiano. Lo que importa es la franja cara, compleja y patentada, exactamente la que desaparece primero en una crisis. Esa brecha vale del orden de US$33.000 millones al año.

Quién abastece los medicamentos de América Latina, 2024. Por valor (izquierda), un puñado de economías de altos ingresos domina; por peso (derecha), China, India y los propios vecinos de la región cargan el volumen. La misma división que describe este artículo, dibujada país por país. Método y datos completos en el informe. Gráfico: Decilion. Datos: UN Comtrade 2024.

Ese es un problema mejor que el que creíamos tener. Es más estrecho, más específico y apunta a algo que la región sí puede construir.

La brecha real está en los ingredientes activos, no en la pastilla

Un medicamento solo es tan local como su ingrediente activo, la molécula que realmente ejerce el efecto terapéutico, y ahí la región participa muy poco. Tiene menos del 1% de la capacidad global de producción de ingredientes activos. Brasil, su mayor productor, fabrica alrededor del 5% de sus propios ingredientes activos, frente a cerca del 55% en los años ochenta. Alrededor del 59% de las importaciones regionales de ingredientes activos proviene de China e India, y casi todo el resto viene de Europa y Estados Unidos, no de la propia región.

La dependencia va todavía un nivel más abajo. Sintetizar un ingrediente depende de materiales de partida clave, los precursores químicos por debajo del API, y esos están aún más concentrados: se estima que China fabrica alrededor del 94% del 6-APA mundial, el material de partida de la amoxicilina. Repatriar el paso final mientras se importan todos los precursores no elimina la dependencia; la mueve un eslabón aguas arriba. Ese es el sentido del título. Fabricar la pastilla, formular y envasar un medicamento terminado, es el paso que la región ya domina en buena medida. Fabricar el medicamento, tener cierto control sobre la síntesis de APIs, es el paso pendiente. La seguridad farmacéutica necesita una estrategia industrial, no solo un plan del sector salud.

La respuesta no son 33 fábricas nacionales

Nombrar bien la brecha también descarta los dos reflejos que suele provocar. La respuesta no es que cada país fabrique todo, ni tampoco resignarse a seguir comprando. Es algo más interesante, y la región ya está probando sus piezas.

El mecanismo de compra conjunta de Centroamérica lleva más de una década comprando medicamentos colectivamente, con ahorros de cientos de millones de dólares para sus miembros y reducciones de precio en una canasta amplia. Argentina abrió una pequeña planta pública para sintetizar ingredientes activos estratégicos. Brasil y Argentina alojan hubs regionales pensados para desarrollar y producir vacunas complejas para toda la región, con transferencia tecnológica incluida. Nada de esto es hipotético; todo existe ya. La oportunidad es hacerlo con intención, ajustado a la capacidad real de cada país y en conjunto: pagar una prima de seguridad deliberada por una lista corta de ingredientes donde un choque de fuente única sería catastrófico, y agrupar demanda en la canasta mucho más grande de esenciales donde la lógica es simplemente pagar menos. Las dos cosas no están en tensión, porque se aplican a productos distintos.

La tarea pendiente

Hay una verdad más difícil debajo del optimismo. La región tiene herramientas, fábricas y ahora un diagnóstico, pero todavía no tiene un vehículo único para organizar esto a escala regional. Construirlo es la tarea pendiente. Es una decisión frente a gobiernos, pagadores, bancos de desarrollo y la industria química que la conversación sanitaria suele olvidar, no un destino impuesto por la geografía.

La región puede fabricar la pastilla. Si decide fabricar el medicamento, construyendo los pocos ingredientes activos estratégicos que no puede permitirse seguir importando, esa es la decisión que tiene enfrente ahora.

Nuestro informe completo mapea la capacidad manufacturera de los 33 países, analiza el punto ciego de los ingredientes activos y qué hacer al respecto, y estima cuánto podría repatriar realmente la coordinación para 2035.

Lea el informe completo de Decilion

Hecho en la región, hasta cierto punto: Seguridad del suministro farmacéutico en América Latina y el Caribe. El complemento basado en datos de este artículo de opinión, con el mapa completo de capacidades país por país, el análisis de ingredientes activos y los escenarios para 2035.

Leer el informe →