Em resumo: o que os dados dizem

- A América Latina é um comprador pequeno em um mercado grande e concentrado. A região abriga cerca de 8% da população mundial, mas responde por apenas cerca de 5% de um mercado farmacêutico global de aproximadamente US$1,7 trilhão, enquanto os Estados Unidos absorvem cerca de 53%.2 Nos ingredientes ativos que sustentam todo medicamento, a região detém menos de 1% da capacidade produtiva global.3

- Capacidade não é o mesmo que autonomia. As fábricas da ALC já abastecem a maioria dos medicamentos que a região consome fisicamente (cerca de 73% do volume de medicamentos acabados no Brasil, aproximadamente 80% na Colômbia, cerca de 70% na Argentina e cerca de 60% da lista de medicamentos essenciais de Cuba),4 ainda assim a região importa cerca de 91% do valor de seus medicamentos de fora da ALC (a CEPAL, medindo o comércio intra-regional independentemente, aponta a parcela extra-regional em cerca de 87%).

- A exposição é de alto valor, não de alto volume. A ALC importa 91% do valor dos seus medicamentos, mas apenas cerca de 53% dos quilogramas que compra; medicamentos extra-regionais custam cerca de US$103 por quilograma contra cerca de US$12 para os intra-regionais,5 de modo que um choque de abastecimento atinge primeiro os medicamentos complexos e patenteados que têm restrições de exportação.

- Vai além dos medicamentos acabados, até os ingredientes ativos. Mesmo os produtores regionais importam cerca de 59% de seus ingredientes ativos (por valor) da China e da Índia; o Brasil hoje faz apenas cerca de 5% do seu próprio insumo, contra aproximadamente 55% na década de 1980.1 O restante dessa oferta vem principalmente da Europa e dos EUA, não da região, então a dependência é mais profunda do que a cifra China-e-Índia sozinha sugere.

- Capacidade de exportação genuína é quase inexistente. Dos 33 países, apenas a República Dominicana mostra uma vantagem exportadora real, e ela é um enclave de zona franca voltado aos EUA, não capacidade que a região poderia redirecionar rapidamente a prateleiras regionais em crise. Quase nenhum país possui capacidade excedente e exportável para compartilhar.

- As peças de uma resposta regional existem; um veículo regional não. A compra conjunta economizou ao bloco COMISCA da América Central cerca de US$210 milhões e reduziu preços entre 30% e 60% em muitos produtos;6 combinada com produção seletiva, coordenação poderia repatriar 19–32 pontos de dependência até 2035, da ordem de US$8–13 bilhões por ano.7 Mas a região ainda não tem uma ferramenta única de integração, então o trabalho é construir uma a partir de um grupo disposto.

- Não podemos gerir plenamente o que não conseguimos medir. Não existe uma série padronizada, de alcance regional, sobre quanto da demanda de cada país é satisfeita por produção doméstica. Construir essa visibilidade é uma das medidas mais baratas e rápidas disponíveis, e uma condição prévia para orientar o resto.

O veredicto. A América Latina e o Caribe já produzem a maior parte dos seus medicamentos por volume: as fábricas da região fornecem a maioria dos comprimidos que sua população consome. A lacuna de segurança de abastecimento é, portanto, mais estreita e mais específica do que a preocupação comum de que "a região não pode fabricar seus próprios medicamentos". Ela está em dois pontos: os medicamentos de alto valor, patenteados, e os ingredientes ativos por trás de quase todos os medicamentos, cerca de 59% dos quais a região compra da China e da Índia.1 Essa lacuna vale da ordem de US$33 bilhões por ano em valor de medicamentos importados, um piso conservador: apenas os dez maiores mercados obtêm cerca de US$29 bilhões de seus medicamentos fora da região. Fechá-la não é uma escolha entre construir 33 fábricas nacionais e importar tudo; é uma questão regional com várias alavancas simultâneas, e a região já está testando cada uma delas. A oportunidade é fazê-las de propósito, e em conjunto.

Como ler este relatório: medimos dependência em dólares e ingredientes ativos, não em contagem de fábricas

Um debate que se reduz a "a região fabrica seus próprios medicamentos?" costuma ser respondido com anedotas: uma planta de vacinas aqui, um campeão de genéricos ali. Medimos a dependência diretamente, em duas moedas que importam para a segurança de abastecimento, dinheiro e moléculas.

Para medicamentos acabados usamos os dados de comércio UN Comtrade (capítulo HS 30) para os 33 países da ALC, calculando a parcela de cada país de importações oriundas fora da região somando suas importações de cada parceiro latino-americano e caribenho contra seu total mundial: um método de todos os parceiros, não uma aproximação pelos maiores, executado por valor e por peso líquido em quilogramas.

Para ingredientes farmacêuticos ativos usamos a cesta de códigos HS6 curada pela EFPIA que isola ingredientes de uso farmacêutico e rastreamos sua origem. Para localizar capacidade produtiva genuína calculamos a vantagem comparativa revelada de cada país nas exportações farmacêuticas, e para dimensionar a oportunidade construímos um modelo de cenário transparente até 2035. Onde os dados rarefacem nós dizemos: estatísticas robustas de volume de produção existem para apenas cerca de oito a dez dos 33 países; cinco (Cuba, Haiti, Venezuela, Santa Lúcia, São Cristóvão e Nevis) não reportam comércio recente; e o número principal é deliberadamente um limite inferior.

A América Latina fica à margem de uma indústria de US$1,7 trilhão, comprando muito mais do que produz

Para entender a exposição da região, comece por seu lugar no mundo. O mercado farmacêutico global vale aproximadamente US$1,7 trilhão por ano e é extraordinariamente concentrado: os Estados Unidos respondem por cerca de 53% dele.2 A América Latina e o Caribe, 33 países e cerca de 8% da população mundial, representa apenas cerca de 5%, na ordem de US$92 bilhões.2 A região consome muito mais medicamento do que sua participação de mercado sugeriria e produz muito menos.

A assimetria é mais nítida um nível abaixo, nos ingredientes farmacêuticos ativos (APIs) que são o ponto de partida molecular de todo medicamento. A fabricação global de APIs é dominada por dois países: Índia e China juntos detêm cerca de dois terços da capacidade registrada de produção, e a ALC representa menos de 1% disso.3

Esse é o pano de fundo global contra o qual o restante deste relatório deve ser lido. Quando a dependência da ALC em relação à China e à Índia surge mais adiante, é tentador supor que o restante é feito em casa. Não é. A região é uma entrante tardia e pequena em um mercado onde um punhado de países produz os ingredientes ativos e a maior parte do mundo, ricos e pobres, os compra. O desafio particular da ALC não é ser exclusivamente dependente; é ter a menor capacidade de qualquer grande região para fazer algo quando o abastecimento apertar.

A urgência: em 2020 a região aprendeu que capacidade no papel não é abastecimento quando o mundo fecha suas portas

Nos primeiros meses da pandemia de COVID-19, a ideia abstrata de "dependência de importação" tornou-se uma escassez concreta. Mais de 70 países restringiram exportações de produtos médicos, e entre eles estavam quatro dos cinco principais fornecedores da América Latina.8 Uma região que importa a esmagadora maioria do valor de seus medicamentos por definição não tinha alternativa regional: quando os fornecedores em que confiava priorizaram suas próprias populações, a ALC ficou na fila. Em Manaus, em janeiro de 2021, uma das maiores cidades do Brasil ficou sem oxigênio médico enquanto os hospitais lotavam; dois meses depois, o Serum Institute of India suspendeu exportações de vacinas para proteger a própria Índia, interrompendo o fornecimento à região via mecanismo COVAX de uma só vez.

Isto não é peça de museu; os choques seguem ocorrendo. Em 2024, ataques Houthi desviaram cargas do Canal de Suez e em torno do Cabo da Boa Esperança, adicionando cerca de duas semanas ao tempo de envio; em meados de 2025, a escalada entre Estados Unidos, Israel e Irã ameaçou o tráfego pelo Estreito de Ormuz, por onde passa cerca de um terço do petróleo marítimo mundial. As taxas de carga aérea saindo da Índia dispararam até 350%, os prêmios de seguro subiram, e analistas alertaram que os preços de genéricos e até de medicamentos oncológicos sensíveis à temperatura transportados por essas rotas poderiam se mover em semanas.9

A Índia, a "farmácia do mundo", depende por sua vez da China para cerca de 70% de seus insumos de drogas a granel, e no início de 2025 produtores chineses cortaram preços de ingredientes ativos-chave em 40 a 50%, um lembrete de quem define os termos.9

A fragilidade não é só por conflitos distantes: quando o furacão Helene inundou uma única planta na Carolina do Norte em 2024 que fabricava mais da metade dos sacos de fluidos intravenosos dos EUA, hospitais americanos racionaram soro por meses, e os EUA chegaram a um recorde de 323 faltas de medicamentos ativos no início daquele ano.10 Mesmo os sistemas mais ricos estão expostos, por isso ambos passaram a tratar a dependência de ingredientes como uma vulnerabilidade estratégica: Washington avançou para tarifas de até 100% sobre medicamentos de marca, a menos que seus fabricantes produzam em solo americano, e Bruxelas propôs uma Critical Medicines Act voltada à dependência de China e Índia.10 O pêndulo global está se movendo do fornecimento de menor custo para "produza mais perto de casa", e a América Latina precisa decidir seu lugar nessa mudança.

A pandemia não criou a dependência; ela a revelou, e os anos seguintes continuaram a revelá-la. Revelou-a precisamente onde este relatório localiza a lacuna: nos produtos complexos de alto valor e nas matérias-primas ativas que a região não fabrica. Isso resolve um paradoxo aparente que os capítulos seguintes desenvolvem. Em um choque de abastecimento a região está amplamente coberta no volume cotidiano e em essenciais, os comprimidos que suas próprias fábricas já fazem, mas está agudamente exposta na fatia estreita, de alto valor e profunda em insumo que não produz. A vulnerabilidade não é que as luzes se apaguem em todo lugar; é que se apaguem exatamente onde moram os medicamentos mais caros e mais difíceis de substituir.

A leitura construtiva é que cada choque também catalisou uma resposta, e um apetite genuíno por investir em produção, não apenas por comprar melhor. Em um ano após a pandemia, as instituições da região convergiram em uma agenda compartilhada: a OPAS lançou uma Plataforma Regional para avançar a fabricação; a CEPAL, por mandato dos 33 Estados da CELAC, produziu um Plano de Autossuficiência em Saúde; o BID e o CAF começaram a financiar essa mudança de rumo.11 A vontade e a plataforma existem. O que falta é evidência sobre onde direcionar o investimento e o reconhecimento de que a região não é um mercado único, mas vários.

A região não pode gerir o que não mede, e essa lacuna é em si um achado

Antes da primeira figura, uma admissão que também é diagnóstico: não existe uma série padronizada e de abrangência regional sobre quanto da demanda de cada país é satisfeita pela produção doméstica. Podemos medir comércio com precisão para 28 de 33 países, mas a autossuficiência em volume de produção está documentada em forma utilizável para apenas os oito a dez maiores fabricantes. Os pequenos Estados do Caribe e da América Central publicam quase nada, em parte porque a maioria é beneficiária pura da compra conjunta em vez de produtora, uma característica estrutural da região, não apenas uma lacuna de reporte.

Isto importa porque uma região não pode orientar o que não vê. A mesma ausência de um sistema compartilhado de monitoramento da produção que restringe esta análise é precisamente o que deixa ministérios voando às cegas durante um choque de abastecimento, incapazes de saber, em tempo real, quais medicamentos essenciais dependem de um único fornecedor externo. Construir essa visibilidade, um conjunto de dados comum sobre produção, capacidade, dependências de fonte única e de onde vêm os ingredientes ativos, é uma das medidas mais baratas e rápidas disponíveis e condição prévia para cada recomendação que segue. O primeiro investimento que uma região séria sobre segurança farmacêutica pode fazer é conhecer sua própria posição, quantitativa e continuamente. É um tema recorrente deste relatório que melhores dados não são um rodapé da estratégia; são o primeiro passo dela.

O mapa de capacidades: quem fabrica e quem compra, e por que apenas um dos 33 tem vantagem exportadora genuína

Quando avaliamos os 33 países quanto a terem vantagem competitiva na produção farmacêutica, apenas um ultrapassa a marca: a República Dominicana. Uma clarificação importa aqui, porque a medida é fácil de ser mal interpretada. Usamos a vantagem comparativa revelada, a métrica padrão de comércio que indica se um país exporta mais de um produto do que a média mundial preveria. Ela capta orientação para exportação, não capacidade manufatureira per se.

Brasil, México, Argentina, Colômbia e Chile, os cinco maiores mercados, pontuam abaixo da média global, não porque não possam fabricar medicamentos (podem, claramente, para dezenas de milhões de seus cidadãos), mas porque produzem para seus mercados domésticos e praticamente não detêm excedente exportável para redirecionar. Esse é exatamente o ponto para a segurança de abastecimento: um grande produtor doméstico sem folga exportável não consegue se tornar facilmente o fornecedor regional de último recurso quando as importações de um vizinho são cortadas. E a vantagem da República Dominicana é real, porém estreita: é um cluster de zona franca voltado aos Estados Unidos que formula e embala para exportação, com a maior parte da produção legalmente orientada para fora do mercado regional.

Lendo os 33 países pelo que produzem e do que dependem, os ordenamos em seis perfis usando regras simples sobre razões de comércio e vantagem revelada, e os perfis têm faces concretas. No topo estão quatro países com infraestrutura de manufatura estabelecida, cada um com uma lição diferente:

- O Brasil fabrica em escala, mas ainda depende de insumos importados. Seus laboratórios públicos e campeões privados (Eurofarma, EMS, Hypera) produzem bilhões de doses por ano; Bio-Manguinhos/Fiocruz fornece vacina contra febre amarela a mais de 80 países, e o Instituto Butantan é o maior produtor de vacinas da região. Em 2026, a ANVISA é o único regulador latino-americano admitido no esquema internacional de inspeção PIC/S. Ainda assim o Brasil importa mais de 90% de seus ingredientes ativos: montagem de classe mundial construída com insumos importados.

- A Argentina tem profundidade de mercado e ambição em biotecnologia. Empresas de capital nacional detêm cerca de 70% do mercado doméstico, e durante a COVID a fabricante de biológicos mAbxience produziu a substância ativa para a vacina da AstraZeneca (o primeiro produto desse tipo feito na região a apoiar uma autorização de uso emergencial da OMS), enquanto a Sinergium Biotech entrou na rede de transferência de tecnologia de RNAm da OMS.

- Cuba é um caso de biotecnologia sob tensão econômica. A BioCubaFarma fornece cerca de 60% da lista de medicamentos essenciais da ilha e desenvolveu suas próprias vacinas contra a COVID, mas as faltas crônicas mostram o que acontece quando o modelo técnico supera a base econômica que deve sustentá-lo: no final de 2024 mais de 460 medicamentos, mais de 70% da lista básica, estavam ausentes ou escassos, e Cuba recorreu a toneladas de ingredientes ativos indianos importados para manter linhas de antibióticos.12 Biotecnologia sofisticada não substitui acesso confiável a ingredientes ativos básicos.

- O México tem tamanho de mercado sem profundidade manufatureira. O segundo maior mercado da região funciona em grande parte num modelo de fill-and-finish (importa o ingrediente ativo e faz o envase/embalagem), importando cerca de 90% de seus ingredientes ativos por estimativas da indústria; tamanho e profundidade não são a mesma coisa.

Abaixo deles há um agrupamento de formuladores orientados à exportação (Costa Rica, Guatemala, El Salvador, Uruguai) que excedem seu porte; os cinco produtores para o mercado doméstico já descritos; sete importadores de mercado médio (Peru, Equador, Panamá, Honduras, Nicarágua, Paraguai, Bolívia); uma camada de micro-importadores caribenhos que praticamente não produzem; e cinco países cujos dados comerciais são muito escassos para posicioná-los com precisão (Cuba fica aqui por razões de dados, embora sua biotecnologia a coloque em classe própria). Dois recém-chegados ambiciosos, VaxThera da Colômbia e BogotaBio, estão construindo capacidade em biológicos que ainda não existe em escala plena, mas a direção e o financiamento são reais.13

O objetivo da tipologia não é classificar vencedores e perdedores. É que esses perfis têm necessidades diferentes. Um micro-importador caribenho e uma potência industrial como o Brasil não enfrentam o mesmo problema, e não serão ajudados pelas mesmas políticas. Essa única percepção transforma um diagnóstico em um plano, e é por isso que as recomendações posteriores não são uma solução única para todos.

O ponto cego dos APIs: a "fabricação" regional é em grande parte a formulação de ingredientes ativos importados

Uma palavra sobre termos, porque é aí que a confusão costuma começar. Um medicamento tem duas partes: o ingrediente farmacêutico ativo (API), a molécula que faz o trabalho terapêutico, e a formulação ao redor que transforma a molécula em um comprimido para engolir ou em um frasco injetável. Fabricar medicamentos envolve três atividades muito diferentes: sintetizar o API (o passo mais difícil e intensivo em capital), formular e embalar em doses acabadas (fill-and-finish), e fabricação de ciclo completo que integra ambas. A maior parte da América Latina opera no segundo nível. Ela formula APIs importados em produtos acabados. Apenas alguns atores chegam ao primeiro.

O Brasil é o caso documentado. Ele produz apenas cerca de 5% dos ingredientes ativos que sua indústria consome, e importa os outros ~95%, uma reversão marcante frente aos cerca de 55% de produção doméstica na década de 1980, perdida em quatro décadas de desindustrialização.1 E essas importações vêm esmagadoramente de duas origens: China e Índia juntas fornecem um pouco mais da metade das compras de API do Brasil por valor (cerca de 55%), e cerca de três quartos das instalações estrangeiras autorizadas a exportar ingredientes ativos para ele.14

Entre os países produtores que medimos, nossa própria cesta rastreada mostra que o padrão se mantém: cerca de 59% das importações de ingredientes ativos, por valor, vêm da China e da Índia (uma média não ponderada por país de cerca de 60%), variando de aproximadamente 40% a 78% por país. Essa é a concentração de onde esses ingredientes são comprados. Uma medida separada, quanto desse insumo é comprado no exterior, é igualmente forte: os números da OPAS de 2025 colocam a dependência externa de ingredientes ativos em cerca de 95% para o Brasil e 85% para a Argentina, os dois produtores mais fortes da região.15

Este ponto exige uma leitura cuidadosa, e torna o quadro pior, não melhor. Os cerca de 41% que não vêm da China e da Índia não são feitos na América Latina; vêm em grande parte da Europa e dos Estados Unidos. E porque as estatísticas de comércio registram o último ponto de consignação de um embarque, e não onde seu conteúdo foi sintetizado, ingredientes ativos que chegam à região via hubs de distribuição europeus (Bélgica, Países Baixos, Irlanda, Suíça) são creditados a esses hubs, não às plantas chinesas ou indianas que os fizeram, de modo que a cifra China-e-Índia é um piso conservador sobre a verdadeira exposição da região à produção asiática de APIs, não um teto.

Análises independentes das compras de defesa dos Estados Unidos encontram o mesmo mascaramento em escala: mais da metade desses medicamentos estava rotulada incorretamente quanto à origem porque material chinês e indiano foi transbordado e reembalado em um terceiro país antes da entrega.16

A participação da região na fabricação de APIs é mínima, por isso ela detém menos de 1% da capacidade global.3 Então a dependência não é "59% em dois países e o resto em casa." É dependência quase total de um punhado de fornecedores extra-regionais, dos quais China e Índia são simplesmente os maiores e mais concentrados. O número mais revelador é o da República Dominicana: o único país com vantagem exportadora genuína ainda compra cerca de 53% de seus ingredientes ativos da China e da Índia,1 porque sua competitividade é a da formulação.

Essa é a parte da lacuna que comprar de forma mais inteligente não corrige, e é onde o argumento por construir, seletivamente, é mais forte. Vale ser franco sobre por que a região externalizou sua síntese de APIs: a queda do Brasil de 55% para 5% não foi apenas uma falha de política, mas o resultado racional da escala, do acesso a matérias-primas e da economia de energia que permitiu à China e à Índia fabricar a maioria dos ingredientes a granel mais barato do que qualquer outro país.

O argumento por construir, portanto, não é competir com a fabricação asiática de APIs em toda a linha, uma disputa perdida e que não vale a pena retomar. É pagar um prêmio de segurança deliberado numa lista curta e priorizada de ingredientes em que uma interrupção de fonte única seria catastrófica e em que os volumes são pequenos o bastante para que o prêmio seja um seguro acessível, não política industrial em grande escala.

Uma disciplina importa ao escolher essa lista: sintetizar um ingrediente ativo ainda depende de materiais de partida-chave (KSMs), os precursores químicos um nível abaixo do API, que por sua vez estão concentrados na China e na Índia, muitas vezes de forma ainda mais estreita que os próprios ingredientes que alimentam. Estima-se que a China faça cerca de 94% do 6-APA do mundo, o material de partida para amoxicilina.17 Isso é o que analistas de cadeia de suprimentos chamam de problema "N-1": aparente diversificação na formulação ou mesmo na etapa do ingrediente ativo é ilusória quando todo fornecedor recorre a um único insumo a montante. Repatriar a etapa final de síntese enquanto se importa todos os seus precursores desloca a dependência um elo para cima em vez de removê-la, por isso a lista deve favorecer moléculas cujos precursores o setor químico regional pode realisticamente produzir, ou obter de mais de um país. O objetivo é mitigar o risco de fonte única, não perseguir autossuficiência total.

A Argentina iniciou esse caminho: em 2023 inaugurou uma pequena planta piloto pública para síntese de APIs no INTI, a única instalação pública do tipo no país, construída para desenvolver e escalar um conjunto selecionado de ingredientes estratégicos (a Argentina fabrica apenas cerca de 6%, por contagem de moléculas, dos aproximadamente 2.000 APIs que sua indústria usa).18

Há uma implicação mais profunda que os planos regionais em grande parte perderam. A região tem indústrias químicas e petroquímicas que raramente foram orientadas para síntese de grau farmacêutico; a lacuna de ingredientes ativos não será fechada a menos que planos de reindustrialização e soberania apontem deliberadamente para essa porta, tratando o setor químico como parte da estratégia de segurança em saúde e não como uma economia separada. Uma agenda regional de APIs que ignore a indústria química termina na etapa de formulação, que é precisamente onde a região já está presa.

A reinterpretação contraintuitiva: a ALC importa 91% do valor de seus medicamentos, mas apenas 53% dos quilogramas

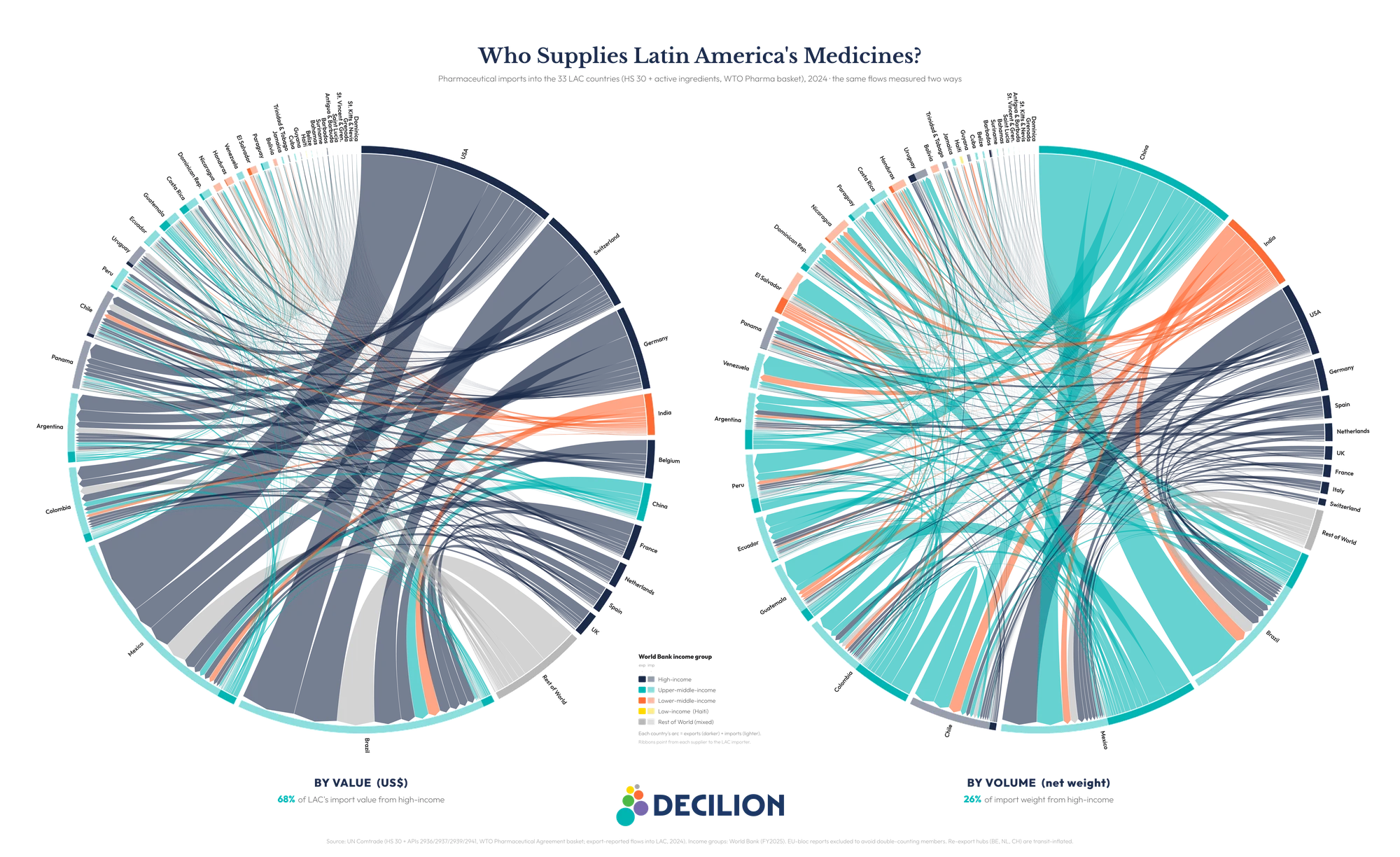

Aqui está o achado que deve reordenar a conversa de política. Compare a dependência de importação por valor em dólares e por volume físico medido em quilogramas, e os dois números divergem nitidamente. Por valor, cerca de 91% das importações de medicamentos acabados da região vêm de fora da ALC. Por quilogramas, apenas cerca de 53% o fazem. Quase metade de cada quilograma de medicamento que a região importa já vem de dentro da América Latina e do Caribe.5

A razão é a densidade de preço. Medicamentos extra-regionais, os patenteados, especializados e biológicos dos Estados Unidos e da Europa, custam da ordem de US$103 por quilograma na fronteira. Medicamentos intra-regionais, os genéricos que circulam entre países da ALC, custam cerca de US$12 por quilograma, aproximadamente um décimo.5 A região importa um volume pequeno de medicamentos muito caros e um volume grande de medicamentos baratos, e os caros vêm de fora.

A mesma divergência tem uma geografia. Os cerca de 91% do valor dos medicamentos que chegam de fora da região não são um bloco único: por valor, são predominantemente de alta renda, com Estados Unidos, Alemanha, Suíça e o restante da Europa Ocidental fornecendo cerca de dois terços de todas as importações da região. Por peso, essas mesmas economias representam apenas cerca de um quarto, à medida que China e Índia, os produtores de genéricos e ingredientes ativos, assumem a liderança, junto com o grande fluxo de comércio dentro da própria região. (O diagrama de cordas abaixo baseia-se numa cesta ligeiramente mais ampla, reportada pelo exportador, de 2024, que também contabiliza os ingredientes ativos; como estes são fluxos pesados e de baixo custo vindos da China e da Índia, a parcela intrarregional por peso do diagrama fica abaixo da cifra de medicamentos acabados acima. O padrão de valor e peso é o mesmo.)

Dados nacionais confirmam o que a decomposição comercial implica: as próprias fábricas da região já abastecem a maioria dos medicamentos que sua população fisicamente consome. A indústria doméstica cobre um confirmado 73% do volume de medicamentos acabados do Brasil (fontes da indústria colocam até 80%), cerca de 80% da Colômbia, aproximadamente 70% da Argentina (por valor e unidades, segundo a câmara industrial nacional) e cerca de 60% da lista de medicamentos essenciais de Cuba.4 Pela medida que importa para o acesso cotidiano, comprimidos nas prateleiras, grande parte da região já é substancialmente autossuficiente.

Isso reorienta o problema em direção mais otimista. A região não enfrenta um colapso geral da manufatura; enfrenta uma lacuna concentrada, de alto valor e profunda em insumo. Mas essa lacuna de alto valor não é um problema único com uma resposta única, e ser honesto sobre a diferença é o que impede o título do relatório de prometer demais. Ela se divide claramente em duas.

A primeira fatia são os medicamentos especializados patenteados e sob patente, biológicos, oncológicos e terapias metabólicas em exclusividade. Uma região não pode simplesmente "fabricar" esses produtos independentemente de quanta capacidade construa: trata-se de preço e acesso. A alavanca mais poderosa aqui é negociação e compra conjunta, que pode mover preços de uma cesta inteira de medicamentos de uma vez e com relativamente pouca fricção. Flexibilidades de propriedade intelectual (licenciamento voluntário ou compulsório, e a linha de flexibilidade de PI escrita no plano CEPAL/CELAC)19 são legítimas, legais e disponíveis a qualquer país ou organização da sociedade civil que opte por persegui-las; mas na prática tendem a funcionar um medicamento por vez e exigem esforço político e diplomático sustentado, de modo que são melhor entendidas como complemento, usadas quando justificadas, e não como a rota principal da região para acessibilidade.

A segunda fatia é produtos complexos fora de patente, biossimilares (versões de menor custo de medicamentos biológicos após o vencimento de suas patentes) e ingredientes ativos, onde a exclusividade não é a barreira e a resposta de fato é construir, seletiva e regionalmente. "Fazer o medicamento" se aplica plenamente à segunda fatia; para a primeira, a alavanca é pagar e acessar, não fabricar ao redor de uma patente válida. Ordenar a lacuna dessa forma transforma "comprar versus construir" no mais afiado "comprar, construir ou licenciar."

A integração é real no volume de menor custo e frágil onde está o valor: o comércio intra-regional é 47% dos quilogramas importados pela ALC, mas apenas 9% do seu valor

Se a região já movimenta quase metade dos seus quilogramas importados através de suas próprias fronteiras, por que captura tão pouco do valor? Porque o comércio intra-regional é concentrado exatamente onde as margens são finas. Países da ALC trocam genéricos entre si com facilidade (o México abastece a América Central, a Colômbia o mercado andino, Argentina e Uruguai o Cone Sul), mas os medicamentos patenteados de alto valor e biológicos que impulsionam a fatura de importação chegam quase inteiramente de fora. A aritmética é direta: o comércio intra-ALC corresponde a cerca de 47% dos quilogramas importados de medicamentos da região, mas a apenas cerca de 9% do valor.5

O lado da exportação conta a mesma história do outro lado. Entre os 28 países que reportam, a ALC exportou apenas cerca de US$7,5 bilhões em medicamentos acabados em 2024 contra aproximadamente US$40,2 bilhões de importações, um déficit da ordem de US$32,7 bilhões, com importações mais de cinco vezes superiores às exportações.20 Nenhum país da ALC opera com superávit comercial farmacêutico. México e Brasil são os maiores exportadores, e grande parte do que a região exporta fica dentro da região, os genéricos que circulam entre vizinhos. Mas os totais são pequenos, e em ingredientes ativos são negligíveis. A região vende muito pouco ao mundo, e o pouco que vende é de baixo valor.

Isso é uma oportunidade, não apenas uma lacuna. Uma região que já comercializa internamente metade do seu volume importado tem uma base sobre a qual construir: aprofundar o comércio intra-regional de genéricos, comprar mais dos vizinhos em vez de fora, é uma alavanca disponível hoje, com a estrutura básica já existente. Uma ressalva sobre sequenciamento: no curto prazo essa profundidade extra tem que vir dos formuladores orientados à exportação (Costa Rica, El Salvador, Guatemala, Uruguai) que já detêm excedente para vender, porque os grandes produtores domésticos operam em grande parte à capacidade para suas próprias populações e têm pouco a redirecionar; a contribuição deles para o suprimento regional é um objetivo de médio prazo que depende do financiamento para escalar.

E aponta para onde nova capacidade importaria mais, não em duplicar plantas de genéricos que já abastecem o comércio regional, mas nos segmentos de maior valor e de ingredientes ativos onde a região quase não comercia internamente. A integração que existe mostra a integração que falta, e onde mirar.

A região já pilota as peças da resposta, da compra conjunta a plantas públicas de ingredientes e centros regionais de vacinas

Nenhuma das alavancas que este relatório recomenda é hipotética. Cada uma já opera em algum lugar da região; a oportunidade é fazê-las deliberadamente, em escala e adequadas aos países certos.

Compra conjunta, onde fizer sentido. Para as economias menores e de médio porte, cujo desafio é comprar essenciais de forma acessível, a compra conjunta já funciona bem. O mecanismo COMISCA da América Central negocia medicamentos coletivamente há mais de uma década, economizando para seus membros da ordem de US$210 milhões e reduzindo preços entre 30% e 60% numa ampla cesta de produtos; o serviço de compra conjunta do Caribe Oriental reduziu custos em cerca de 20% desde a década de 1980.6

Os Fundos Estratégico e Rotatório da OPAS ancoram essa camada para toda a região, servindo a todos os países, inclusive os maiores, que os utilizam e se beneficiam. A questão é de escopo, não de exclusão: esses mecanismos são mais fortes para medicamentos essenciais e padronizados e para os sistemas que mais precisam de ajuda para comprá-los, e já começaram a alcançar alguns produtos de custo mais alto. O que eles não foram construídos para suportar em escala é a alavanca de propriedade intelectual e a capacidade de avaliação de tecnologias em saúde que as maiores economias precisam para negociar medicamentos patenteados e complexos. Essas economias precisam de mecanismos adicionais para complementar a OPAS, não de um papel menor para ela.

E a demanda conjunta pode fazer mais do que economizar dinheiro; ela pode puxar produção para a região. A OPAS relata que fabricantes regionais atenderam cerca de 25% de sua demanda por vacina contra influenza em 2025, com acordos para elevar isso para 65% a partir de 2026, uma demonstração concreta do que acontece quando um mercado regional garantido é ligado à capacidade regional.15

Produção estratégica, seletiva. No lado de construir, a região começou a mirar em vez de se espalhar, e o pipeline de 2024 a 2026 é real. A planta piloto pública de APIs do INTI na Argentina é um exemplo; o complexo industrial-saúde do Brasil usa parcerias de transferência de tecnologia para localizar produtos estratégicos, e sua produtora pública Hemobrás avança para cobrir a demanda do sistema público por tratamento de hemofilia.18 Movimentos mais recentes apontam a montante, para a síntese de APIs e os segmentos de alto valor que a região careceu: o México atraiu uma planta de ingredientes ativos apoiada por capital canadense de cerca de US$2 bilhões em Hidalgo em 2026 e uma onda de investimentos incluindo produção local de insulina, e a planta pública da Universidad de Antioquia na Colômbia iniciou produção industrial de um antimalárico essencial em 2026, seu primeiro lote com mais de um milhão de comprimidos.21

Esses modelos devem ser lidos com honestidade. A planta argentina é em escala piloto; a Hemobrás enfrentou atrasos e ainda importa parte de seus insumos; e plantas anunciadas nem sempre se materializam, como mostra a planta de vacinas Sinovac no Chile, paralisada enquanto o fabricante buscava demanda garantida.21 Mas a irregularidade prova a lógica de focalizar, não a refuta: escolher alguns estratégicos, garantir mercado para eles e construí-los é sensato mesmo onde a execução atrasou. Esse é o modelo a escalar, com cronogramas realistas e compromissos de demanda atrelados.

Uma escolha de desenho decide se essas plantas compram autonomia ou apenas a relocam: quem fornece seus insumos, equipamentos e padrões. Uma instalação construída e abastecida com ingredientes ativos importados desloca a etapa de montagem sem mover a dependência, a armadilha que a China estende quando financia plantas farmacêuticas por sua Belt and Road Initiative, incorporando seus próprios materiais de partida, equipamentos e padrões técnicos no país anfitrião.22 O fato de a planta de Hidalgo ser apoiada por capital canadense lembra que a região pode escolher parceiros; a disciplina é construir com insumos diversificados, idealmente regionais, em vez de reproduzir o problema de fonte única um nível abaixo.

Produção regional de produtos complexos. Para o segmento mais avançado, a OPAS selecionou dois hubs, Bio-Manguinhos/Fiocruz no Brasil e Sinergium Biotech na Argentina, para desenvolver e produzir vacinas de RNAm para toda a região, com transferência de tecnologia incluída.11 É o modelo mais claro existente para o princípio de que capacidade complexa deve ser construída uma vez, compartilhada regionalmente e destinada a produtos que a região não pode continuar a importar. As peças existem. O que falta é a estratégia conectiva que as trate como um portfólio e não como um conjunto disperso de experimentos nacionais.

O custo da inação: no caminho atual a dependência permanece perto de 94–96% até 2035, quando a coordenação poderia repatriar 19–32 pontos do prêmio

O que acontece se a região não mudar nada? Nosso modelo de cenário, ilustrativo e delimitado em vez de previsão, projeta a dependência extra-regional sob três caminhos.7 No status quo, com 33 países seguindo planos nacionais separados e sem demanda coordenada, a dependência se mantém aproximadamente plana, rondando 94–96% até 2035, enquanto a demanda por medicamentos importados de alto valor cresce tão rápido quanto a capacidade local. Ficar parado não corrige sozinho: a lacuna não se fecha por si só, e o segmento mais exposto cresce silenciosamente.

Dois caminhos coordenados curvam a trajetória no sentido oposto. Sob coordenação subregional, com blocos que agrupam demanda e produzem seletivamente, a dependência cai rumo a cerca de 77%. Sob integração regional plena, com regulação harmonizada, agenda estratégica de produção compartilhada e demanda direcionada a fornecedores regionais, ela cai para cerca de 64%. A lacuna entre estagnação e ação é o prêmio: 19 a 32 pontos percentuais de dependência repatriados. Aplicado à base de importação da região de cerca de US$40 bilhões por ano, isso equivale a US$8–13 bilhões por ano de fornecimento de medicamentos deslocado de fora para dentro da região, uma parcela significativa dos cerca de US$33 bilhões de dependência, embora não sua totalidade.

A ressalva é que estes são cenários modelados com pressupostos declarados, não promessas. As taxas anuais que curvam cada trajetória são parâmetros de julgamento especializado pendentes de calibração contra o histórico regional, não estimativas ajustadas a dados históricos; elas transmitem a forma de três escolhas, não previsões pontuais.

Uma cautela em particular: as economias de preço documentadas (COMISCA, Caribe Oriental) medem compras mais baratas, o que não é o mesmo que uma parcela extra-regional menor, de modo que a evidência de economias realizadas sustenta a plausibilidade da coordenação, não a redução exata da dependência. Há também uma advertência política que os números não capturam: a região já criou órgãos regionais de saúde que depois estagnaram (o conselho de saúde da UNASUR, AMLAC, o plano da CELAC agora com quatro anos), então capturar mesmo o caminho subregional depende de sustentar uma cooperação que raramente se mantém por uma década. O que é robusto é a direção e o fato de que os mecanismos comprovados já operam na região.

Guias por ator: quem se move primeiro, e em quê, porque a região não é um mercado único, mas vários

Porque os perfis regionais diferem, as ações diferem. As seguintes não são deliberadamente um único plano regional, mas planos coordenados, calibrados ao que cada ator está exposto.

Ministérios e reguladores: comecem com o que podem fazer sozinhos, depois diferenciem por perfil. A única medida sem arrependimentos, disponível a qualquer ministério este trimestre sem tratado e sem coalizão, é construir o conjunto de dados compartilhado de produção e dependência ao qual este relatório retorna. Um ministério não pode orientar, ou se defender em um desabastecimento, com base no que não consegue ver; saber quais medicamentos essenciais dependem de um único fornecedor estrangeiro é o seguro mais barato disponível.

A partir daí a estratégia se divide pelos perfis. Para economias menores e de médio porte, os ganhos mais rápidos vêm de aprofundar a compra conjunta de essenciais via OPAS e blocos subregionais. Para as maiores economias, que já abastecem seus próprios essenciais, a prioridade é um mecanismo dedicado além da OPAS para os medicamentos caros e complexos que impulsionam sua exposição.

Esse último ponto esbarra numa limitação genuína e não resolvida. A América Latina e o Caribe não têm um veículo de integração econômica do tipo que a União Europeia ou a União Africana dão aos seus membros; a Organização dos Estados Americanos depende fortemente da OPAS para saúde, e blocos subregionais alcançam apenas seus próprios membros. O MERCOSUR conduz desde 2015 uma negociação conjunta de medicamentos de alto custo, sua primeira rodada cortando o preço de um antirretroviral,23 mas ela se detém nas fronteiras do MERCOSUR. Não existe ainda um mecanismo regional de medicamentos de alto custo, e criar um é uma tarefa pendente sem resposta fixada.

O caminho realista não é aguardar por uma instituição continental que pode nunca vir, mas começar pequeno: uma coalizão voluntária de algumas economias maiores, convocada por um fórum como a CELAC, o único espaço que reúne os 33, agrupando demanda para uma lista curta de medicamentos de alto custo, comprovando as economias e expandindo a partir de uma base demonstrada. Para os estados frágeis ou sancionados (Cuba, Venezuela, Haiti), onde a política de coalizão e sanções complicam qualquer novo veículo, os fundos da OPAS frequentemente permanecem o canal neutro e devem continuar como esse lastro.

Sustentando tudo isso está a convergência regulatória, a condição prévia que permite a um mercado regional funcionar e que um fornecedor aprovado em um país possa concorrer em outro.19 Essa convergência está inacabada e é contestada: a iniciativa própria da AMLAC continua em grande parte declaratória, mesmo quando a África, muitas vezes apresentada como retardatária, levou sua nova Agência Africana de Medicamentos do tratado para uma sede em Kigali em 2025 com mais de 30 países ratificando.

Mas ministérios não precisam esperar por um novo tratado para obter reconhecimento mútuo: a OPAS já designa uma rede de reguladores nacionais de referência regional (entre eles a ANVISA do Brasil, ANMAT da Argentina, COFEPRIS do México e INVIMA da Colômbia), e qualquer governo pode aprovar um decreto doméstico de via rápida que aceite automaticamente um registro aprovado por um deles. Esse é o reconhecimento mútuo disponível agora, país a país, sem uma instituição continental.

O relógio também não é neutro: o acordo UE-Mercosur alcançado em dezembro de 2024 eventualmente reduzirá tarifas sobre medicamentos europeus entrando no bloco, facilitando preços para compradores, mas aumentando a pressão competitiva sobre produtores nascentes salvo se a política industrial se mover em conjunto. Essa pressão é específica ao Cone Sul; grande parte do resto da região (México, América Central, países andinos) já importa medicamentos europeus e americanos com tarifas próximas de zero há anos, sob acordos comerciais existentes, de modo que a transição do MERCOSUR é melhor observada como um caso-teste de como a política industrial regional se adapta.24

Pagadores e prestadores: tornem a região capaz de competir em licitações, e comprem com segurança de abastecimento em mente. Grande parte da lacuna de valor pode ser reduzida comprando mais da cesta de genéricos de fabricantes regionais já existentes. Mas a lei de compras na maior parte da região exige licitação competitiva aberta, e compromissos comerciais (incluindo o acordo UE-Mercosur) limitam cláusulas explícitas de compra local, de modo que a alavanca não é preferência por decreto.

É tornar fornecedores regionais capazes de competir: reconhecimento mútuo de aprovações para que um medicamento liberado em um país possa concorrer em outro, licitações transfronteiriças conjuntas que agreguem demanda, e critérios de adjudicação que incluam segurança de abastecimento além do menor preço aparente. Para os produtos de alto valor, onde a lacuna realmente dói, canalize a compra para o mecanismo que cabe ao perfil do país: agrupamento subregional para sistemas menores, e, para as economias maiores, a coalizão de alto custo que precisarão construir.

Farmacêuticas, ciências da vida e setor químico: invistam onde a região não pode continuar importando. A oportunidade comercial não está em erguer genéricos do zero, onde a região já é competitiva, mas nos segmentos que faltam: um conjunto priorizado de ingredientes ativos estratégicos e produtos complexos de maior valor. Isso também é um apelo a um setor que a conversa de saúde costuma ignorar. Síntese de ingredientes ativos é uma capacidade químico-industrial, e as empresas químicas e petroquímicas da região, não apenas suas indústrias farmacêuticas, estão posicionadas para construí-la.

As empresas, em qualquer um dos setores, que construírem para demanda regional em vez de apenas mercados nacionais encontrarão tanto um mercado quanto um incentivo político concreto: compra regional garantida a um prêmio de segurança para uma lista definida de ingredientes estratégicos, mais a redução de risco via bancos de desenvolvimento descrita abaixo. O prêmio é uma escolha orçamentária deliberada, pagar um pouco mais numa lista estreita para se proteger contra choques catastróficos de fonte única, e coexiste com a lógica de pagar menos da compra conjunta na cesta muito maior de essenciais; os dois não estão em tensão porque se aplicam a produtos diferentes.

Bancos de desenvolvimento (BID e CAF): financiem a construção e reduzam o risco da demanda. O objeto investível é o portfólio regional diferenciado, mas ele precisa ser financiado por instrumentos reais. Os bancos financiam a construção (capex de plantas e de ingredientes ativos compartilhados, capacidade regulatória e infraestrutura de dados) via BID Invest e CAF, com dívida e capital em formuladores e firmas químicas, e assistência técnica financiada por subvenção para o conjunto de dados compartilhado e convergência regulatória. Igualmente importante, eles reduzem o risco da demanda: compromissos de compra antecipada e garantias de volume que transformam um prêmio de segurança em uma compra garantida financiável. A restrição vinculante raramente é o empréstimo; é um compromisso crível de demanda plurianual, por isso as alavancas do lado da demanda (compra conjunta, critérios de adjudicação por segurança) e o financiamento têm de andar juntos.

A região não está financiando isso sozinha. Como Washington busca deslocar insumos farmacêuticos para países aliados fora da China, o financiamento ao desenvolvimento dos EUA começou a mirar explicitamente a América Latina: uma análise do Council on Foreign Relations de 2025 nomeia Argentina, Brasil e México como candidatos para capacidade de ingredientes ativos apoiada pela US International Development Finance Corporation, e cita a ação do Brasil em 2019 de estabelecer padrões regulatórios separados para heparina bovina e suína como prova de que barreiras de abastecimento são problemas regulatórios administráveis, não apenas de mercado.25

Esse capital externo é uma oportunidade para atuar nos termos próprios da região, não um substituto para uma estratégia regional. A repatriação de 19 a 32 pontos é o retorno; financiar 33 fábricas nacionais redundantes não o produziria, financiar algumas iniciativas coordenadas voltadas a lacunas estratégicas sim.

Metodologia e limitações: o que nossos números de dependência suportam e não suportam

Nossas cifras de comércio vêm do United Nations Comtrade, para o último ano disponível (2024, com 2023 usado onde 2024 ainda não estava completo). Medimos dependência extra-regional somando as importações de cada país de todos os parceiros ALC contra seu total mundial, por valor e por peso líquido em quilogramas, um método de todos os parceiros em vez de aproximação pelos maiores.

O número principal é construído de baixo para cima, não extrapolado. Os dez maiores mercados, que respondem por cerca de 80% do valor de importação regional, obtêm aproximadamente US$29 bilhões de seus medicamentos de fora da região quando medidos diretamente; adicionar parcelas conservadoras para os países reportantes menores traz o total para cerca de US$32 a 34 bilhões, e os cinco países não reportantes somam apenas cerca de US$0,3 bilhão a mais. Ancoramos em cerca de US$33 bilhões como limite inferior. A participação de 91% por valor e 53% por quilogramas são calculadas sobre esses dez maiores mercados.

Algumas limitações importam. Comércio não é produção: por si só não separa fabricação doméstica de importações para uso doméstico, então triangulamos com dados de produção de reguladores nacionais onde existem, que são apenas oito a dez dos 33 países. O peso líquido em quilogramas é um proxy de volume físico, não de doses. A análise de ingredientes ativos usa a cesta tarifária curada pela EFPIA, um proxy que inclui alguns usos não farmacêuticos dos mesmos códigos. Os caminhos até 2035 são um modelo de cenário transparente e delimitado, não uma previsão, e as cifras de tamanho de mercado e capacidade de ingredientes ativos são estimativas de terceiros, citadas como tais. O método completo, e um script que recalcula o número principal a partir dos dados de comércio, estão publicados no repositório GitHub vinculado abaixo. Nenhuma dessas ressalvas altera a constatação central.

Citação sugerida: García Ruiz, J. (2026). Made in the Region, Up to a Point: Pharmaceutical Supply Security in Latin America and the Caribbean. Decilion Insights. decilion.com/pt/insights/drug-manufacturing-lac.

Declaração de interesses: o autor declara não ter interesses conflitantes.

Compartilhamento de dados: o script de cálculo e a tabela comercial por trás do achado distintivo valor-vs-peso deste relatório estão publicados abertamente em github.com/Decilion/decilion-insights (reproduce.py recalcula os números); os datasets completos e os modelos analíticos estão disponíveis pela Decilion mediante solicitação.

Este é um relatório independente da Decilion Insights, literatura cinzenta analítica, não revisado por pares; sua autoridade repousa em métodos transparentes e dados reproduzíveis em vez de revisão externa. ORCID 0000-0002-7179-128X.

- API ~59% China+India: Decilion analysis of UN Comtrade trade data (EFPIA active-ingredient basket), 2024 (value-weighted 58.6%, unweighted ~60.3%). Brazil ~5% domestic API / ~90–95% imported (SciELO, An. Acad. Bras. Ciênc. 2023, citing ABIQUIFI/ANVISA 2020). The "~55% in the 1980s" is secondary (Abiquifi via Chaves2021/IPEA), retained as widely-cited but not primary-confirmed.

- Global pharmaceutical market ~US$1.7 trillion (2024); United States ~53% of the global market; LAC ~US$92bn ≈ ~5% (Statista; Towards Healthcare, Latin America pharmaceutical market 2024 ≈ US$91.85bn). LAC ~8% of world population (UN/World Bank). Market-size definitions vary (sales vs. revenue); figures are order-of-magnitude and cited as third-party market research.

- India and China together account for roughly two-thirds of global API manufacturing (Statista, 2023: "almost two thirds of all active pharmaceutical ingredients manufactured worldwide came from China and India"; corroborated by U.S. Pharmacopeia, Quality Matters, "Global manufacturing capacity for APIs remains concentrated," qualitymatters.usp.org). LAC's own API production is well under ~1% of the global total: an order-of-magnitude figure (LAC is only ~7% of global API consumption yet imports the overwhelming majority of what it uses, with PAHO 2025 putting external API dependence at ~95% for Brazil and ~85% for Argentina, its two largest producers; consistent with the IDB pharmaceutical GVC study, ref 5).

- Brazil ~73.2% domestic (2019), IBGE Conta-Satélite de Saúde. Colombia ~80% (2024, from 69% in 2018), ANDI. Argentina ~70%, CILFA 2022 ("La industria farmacéutica argentina," cilfa.org.ar): nationally-owned labs = 70.8% by value, 70.3% by units. Cuba ~60%, BioCubaFarma supplies 60% (369 of 627) of the cuadro básico (Granma/Cubadebate, 2022).

- Decilion analysis of UN Comtrade bilateral trade data for the 10 largest markets (2024), summed by partner and 6-digit code: extra-regional value-share 90.9%, net-weight share 53.0% (intra 47.0%), unit values US$103/kg extra vs US$11.6/kg intra (8.8×), net-weight coverage 98.5%. Reproducible from the published trade table and script at github.com/Decilion/decilion-insights. National volume shares per reference 4.

- COMISCA US$209.8M cumulative since 2009 and 30–60% reductions (SE-COMISCA portal). OECS −20%, OECS Pharmaceutical Procurement Service has cut the regional market cost of medicines ~20% since 1986, saving ~US$4M/yr (oecs.int). ARV −97% (Lal2022) retained from peer-reviewed; confirm at primary if quoted prominently.

- Decilion scenario model (illustrative, bounded): extra-regional dependence baseline ~94% (2024; the measured all-partner value-share over the 10 largest markets is ~90.9%; the modelling baseline is set slightly higher, not lower, on the judgment that the more-dependent non-reporting countries and indirect or repackaged imports add to the extra-regional share, and the choice sits well inside the model's ±8% band), three named scenarios to 2035 (status quo +0.2%/yr → ~96%; subregional blocs −1.8%/yr → ~77%; full integration −3.5%/yr → ~64%), ±8% band clamped to [0,100]. The annual rates are expert-judgment placeholders pending calibration, not estimates fitted to historical data. Documented pooled-procurement price savings measure cheaper purchasing, distinct from a reduced extra-regional share. Repatriable value ≈ 19–32 points × ~US$40.2bn import base ≈ US$8–13bn/yr. Illustrative; NOT a forecast.

- ECLAC, "Las restricciones a la exportación de productos médicos…" (May 2020, doc S2000309, repositorio.cepal.org): more than 70 countries, including four of the five main suppliers to the region (led by the United States), restricted exports of medical products in response to COVID-19. Manaus oxygen crisis (Jan 2021) and Serum Institute export halt (Mar 2021) widely reported and confirmed.

- 2024 Red Sea/Houthi disruption rerouted cargo around the Cape of Good Hope (~10–14 extra days; NHS Supply Chain, 2024); 2025 US-Israel-Iran escalation and Strait of Hormuz threat (the IEA estimates ~34% of seaborne crude transits Hormuz). India air-cargo rates rose by as much as ~350%, insurance premiums surged, and analysts warned of price moves for generics and temperature-sensitive cancer drugs flown along those routes within weeks (The Hill; Think Global Health; Reuters via Investing.com, Apr 2026; BioProcess International). India depends on China for ~70% of bulk-drug inputs; Chinese producers cut key API prices ~40–50% from Feb 2025 (industry trade press; CNBC, "Strait of Hormuz standoff puts supply of America's generic drug prescriptions at risk"; ORF; Maritime Gateway), consistent with the ~350% air-cargo figure used here. News-sourced illustrative context, not a Decilion computation.

- US hit a record 323 active drug shortages in Q1 2024, the highest since ASHP began tracking in 2001 (ASHP; AHA News, 12 Apr 2024). Hurricane Helene (Sept 2024) flooded Baxter's North Cove, NC plant, which made about 60% (~1.5M bags/day) of US intravenous-fluid supply, triggering a national saline shortage (American Hospital Association; FDA). The US moved toward tariffs of up to 100% on branded/patented drugs unless made on US soil (announced 25 Sep 2025; formal proclamation 2 Apr 2026; White House fact sheet; CNBC); the EU advanced a Critical Medicines Act targeting China/India ingredient dependence (proposed Mar 2025; Council position Dec 2025; Consilium). ~33.7% of US generic APIs (2020–21) were made at a single facility (Health Affairs, Socal et al., 2022, doi:10.1377/hlthaff.2022.01120).

- PAHO CD59/8 + Resolution CD59.R3 (59th Directing Council, Sept 2021) + Regional Platform / Special Program on Regional Production (paho.org). PAHO mRNA hubs (Bio-Manguinhos/Fiocruz, Sinergium Biotech) per PAHO/WHO. IDB GVC study (DOI 10.18235/0013712, 2025); CAF financing role from secondary.

- Cuba, late 2024, had 460+ essential medicines missing or in low coverage (over 70% of the basic list) (official data via CiberCuba, 18 Dec 2024); BioCubaFarma received ~60 tonnes of Indian pharmaceutical ingredients (a donation) to sustain antibiotic production for 6–12 months (CiberCuba, 9 Aug 2024).

- BioCubaFarma supplies ~60% (369 of 627) of Cuba's cuadro básico de medicamentos and produces indigenous vaccines (Granma/Cubadebate, 2022; BioCubaFarma_Nature2020). Brazil/Argentina/Mexico/Colombia company profiles (Eurofarma/EMS/Hypera, mAbxience/Sinergium, VaxThera/BogotaBio) from the prior Decilion research package.

- (ANVISA via SciELO 2023): ~78% of facilities abroad that export APIs to Brazil are in China and India. The ~55% by value is the Decilion EFPIA-basket analysis of UN Comtrade (Brazil = 54.8%; A secondary report, CNN Brasil/ANVISA, gives India ~37% / China ~35% by value; not primary-confirmed.).

- PAHO Annual Report 2025 (paho.org/pub/en/annual-report-2025) external active-ingredient dependence ~85% (Argentina) and ~95% (Brazil); the Regional Revolving Funds procured ~25% of influenza-vaccine demand from regional manufacturers in 2025, with agreements to supply up to ~65% from 2026; 30+ vaccine-value-chain facilities across seven LAC countries.

- (CFR, "The Pharma Choke Point," 2025): "54 percent of DOD-sourced national drug code (NDC) medicines were noncompliant with the Trade Agreement Act, actually derived from China, India, or unknown origins via transshipment and repackaging." Cited as external corroboration that trade "origin" (last consignment) understates true China/India manufacturing origin.

- China ~94% of global 6-APA (amoxicillin's key starting material), and the broader concentration of key starting materials (KSMs) one tier below APIs. (Council on Foreign Relations, "The Pharma Choke Point," 2025, cfr.org/reports/the-pharma-choke-point): "China controls the raw or key starting materials for 94 percent of amoxicillin"; "five Chinese companies… control over four-fifths of global 6-APA production." Independently corroborated by CNN Business (3 Jun 2025). The "N-1 problem" (downstream diversification masking a single-source upstream input) is that report's framing.

- Argentina public API pilot plant at INTI (argentina.gob.ar): inaugurated 2023, ~US$2.5M, GMP up to 160 L, ANMAT-enabled; the country's only public API facility; develops/scales selected APIs (incl. TB/Chagas). Argentina makes ~6% of its ~2,000 APIs locally. Brazil Hemobrás (recombinant Factor VIII, Goiana/PE) (Ministério da Saúde / Agência Gov, 2024): targeted to meet 100% of SUS hemophilia demand from 2025, production ramping (packaging 19%→62% of batches).

- ECLAC/CELAC Plan for Self-Sufficiency in Health, unanimously approved by all 33 CELAC states at the 6th Summit, Mexico City, 18 Sept 2021; seven lines of action (pooled procurement; public procurement for regional markets; vaccine consortia; regional clinical-trials platform; IP flexibilities; regulatory convergence; primary-health strengthening).

- Decilion analysis of UN Comtrade trade data (HS Chapter 30), 2024: across 28 reporting LAC countries, HS30 finished-medicine exports ≈ US$7.5bn vs imports ≈ US$40.2bn in 2024 → deficit ≈ US$32.7bn; imports ≈ 5.3× exports. No LAC country runs a pharmaceutical trade surplus. Top exporters: Mexico (~US$2.7bn), Brazil (~US$1.2bn), Argentina (~US$0.9bn). Intra-regional share of exports is qualitative here; partner-level export breakdown not yet pulled.

- Recent LAC manufacturing pipeline (2024–2026): Mexico, ~US$2bn Canadian-backed (Solar International Core Canada) API plant in Hidalgo (MOU; ~US$70m initial land outlay) plus a broader pharma-investment wave incl. local insulin (Globe and Mail; Mexico Business News, May 2026); Colombia, University of Antioquia public plant began industrial antimalarial (chloroquine) production, first lot ~1.7M tablets (Infobae; Colombia One, May 2026); Argentina, PAHO/Pfizer/Sinergium local PCV20 pneumococcal production, first doses expected 2026 (PAHO; Sinergium Biotech, Jan 2025); Chile, Sinovac vaccine plant stalled pending a long-term demand/tender guarantee (La Tercera, 2025).

- (CFR, "The Pharma Choke Point," 2025): "By embedding Chinese-origin APIs, key starting materials, equipment, financing, and technical standards into pharmaceutical manufacturing across developing countries, the BRI extends China's sway globally," extending dependence even where direct exports are limited.

- MERCOSUR and Associated States established a joint mechanism to negotiate/purchase high-cost medicines with PAHO support, concretized November 2015 (paho.org; mercosur.int; argentina.gob.ar); the first joint negotiation covered the antiretroviral Darunavir via PAHO's Strategic Fund, and the bloc has since advanced toward a consolidated high-cost-drug purchasing platform for a market of 300M+ (Prensa Mercosur, May 2026). Named here as the existing precedent to scale; the choice of vehicle remains a strategic call.

- AMLAC (Agencia de Medicamentos de Latinoamérica y el Caribe, Declaration of Acapulco signed 26 Apr 2023 by Mexico, Cuba and Colombia) remains largely declaratory/not operational (gob.mx/COFEPRIS; GaBI Online, 2023). African Medicines Agency: Kigali headquarters inaugurated November 2024 (its first Director-General was appointed June 2025); 31 ratifications by Dec 2025 (Xinhua/African Union; AMA). EU-Mercosur political agreement reached 6 Dec 2024. MERCOSUR applies among the region's highest pharmaceutical tariffs: the WTO MFN applied simple average on HS 30 is about 6.8% (Brazil), 7.2% (Argentina), 6.7% (Paraguay) and 7.9% (Uruguay), with individual lines up to ~35%; by contrast the Dominican Republic is at 0% and most of Central America and the Caribbean at or near zero (WTO Stats, latest available year, accessed via Decilion's pharmaceutical-trade tooling). MERCOSUR revived a regional high-cost-drug public-procurement discussion (Prensa Mercosur, May 2026).

- (CFR, "The Pharma Choke Point," 2025): "Geographic diversification of the U.S. supply chain should explore friendshoring partnerships with Argentina, Brazil, and Mexico"; the DFC and the Export-Import Bank "should extend low-interest financing to projects that build API and KSM capacity in lower-cost allied nations"; and Brazil's 2019 separate porcine/bovine heparin standards "demonstrate that this is a manageable regulatory problem.".